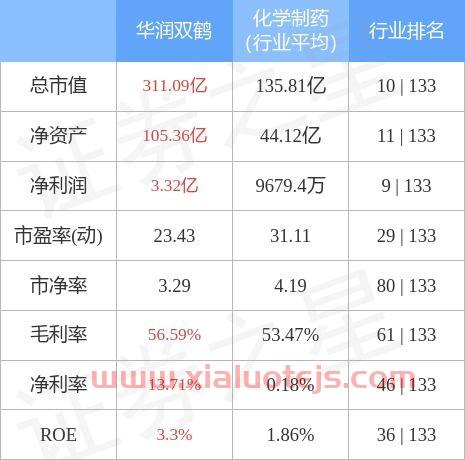

600062,600062华润股票

600062,600062华润股票

600062,600062华润股票

600062,600062华润股票

本文目录一览:

7月6日丨华润双鹤(600062.SH)公布,近日,华润双鹤药业股份有限公司全资子公司华润赛科药业有限责任公司(简称“华润赛科”)收到了国家药品监督管理局颁发的缬沙坦片(以下简称“该药品”)《药品注册证书》(证书编号:2022S00631),批准该药品生产。

该药品用于治疗轻、中度原发性高血压。截至公告日,公司针对该药品累计研发投入为人民币1690.63万元(未经审计)。

智通财经APP获悉,浙商证券发布研究报告称,华夏银行(600015.SH)国有股东增持,经营显著改善。预计2021-2023年华夏银行归母净利润同比增速为+6.91%/+7.18%/+7.93%,对应EPS 1.30/1.40/ 1.53元股,BPS 15.41/16.72/18.00元股。目标价9.25元,对应21年0.60x PB,维持“买入”评级。

浙商证券指出,本次国有股东增持,显示对华夏银行的信心。此外,公司经营情况改善,营收高速增长。自2019Q1以来,华夏银行基本每个季度均维持20%以上的营收增速。目前估值性价比极高。

浙商证券主要观点

事件概览

2021年3月2日,华夏银行发布公告,京投公司2021年1月28日至2021年3月2日期间,通过集中竞价的方式,增持1%的股份。增持后,京投公司持有华夏银行9.5%的股权。

核心观点

1、国有股东增持。京投公司由北京国资委100%控股,20Q3末为华夏银行的第四大股东。国有股东增持,显示对华夏银行的信心。

2、经营情况改善。2019年以来,华夏银行营收高速增长、不良显著改善。

(1)营收:2019Q1以来,华夏银行基本每个季度均维持20%以上的营收增速。20Q1-3,华夏银行营收同比+14.2%,增速在上市股份行中排名首位,较行业平均高7pc。营收高增主要得益于:①规模扩张明显提速,18年末至20年末总资产年化复合增速13%,较16-18年快6pc。②息差水平大幅回升,息差(日均余额口径)由19Q1的1.92%,大幅提升41bp至20Q1-3的2.33%。

(2)不良:①存量指标显著改善。真实不良率(不良率+关注率)由2018年末的6.28%大幅改善91bp至20H1末的5.38%,同时逾期率从3.42%改善153bp至1.88%。②资产质量大幅夯实。逾期偏离度由2018年末的185%改善85pc至20H1末的100%。③拨备水平显著增厚。逾期90+拨备覆盖率从17H1的63%大幅提升131pc至20H1的194%。资产质量向好,风险抵补能力显著提升。

3、估值历史底部。截至2021年3月10日,华夏银行PB 2020仅0.44x,处于过去五年4%的极低分位数水平,估值性价比极高。

风险提示:宏观经济失速,不良大幅爆发。

7月6日丨华润双鹤(600062.SH)公布,近日,华润双鹤药业股份有限公司全资子公司华润赛科药业有限责任公司(简称“华润赛科”)收到了国家药品监督管理局颁发的缬沙坦片(以下简称“该药品”)《药品注册证书》(证书编号:2022S00631),批准该药品生产。

该药品用于治疗轻、中度原发性高血压。截至公告日,公司针对该药品累计研发投入为人民币1690.63万元(未经审计)。

华润双鹤(600062.SH)发布公告,近日,公司全资子公司华润双鹤利民药业(济南)有限公司(“双鹤利民”)收到了国家药品监督管理局颁发的“硝苯地平控释片”《药品注册证书》(证书编号:2022S00637),批准该药品生产。

据悉,硝苯地平控释片适用于:高血压;冠心病;慢性稳定型心绞痛(劳累性心绞痛)。国内市场,根据国家药监局网站信息显示,中国大陆境内已批准上市的该药品生产企业有13家企业(含双鹤利民)。

今天的内容先分享到这里了,读完本文《600062》之后,是否是您想找的答案呢?想要了解更多600062、600015相关的财经新闻请继续关注本站,是给小编最大的鼓励。

提取失败财务正在清算,解决方法步骤件事就是冷静下来,保持心...

本文目录一览:1、邮政银行2、东吴基金管理有限公司3、邮政...

本文目录一览:1、联发科前十大股东2、中国经济改革研究基金会...

申万菱信新动力5.23净值1、申万菱信新动力股票型证券投...

本文目录一览:1、2000年至2020年黄金价格表2、3002...