本文目录一览:

2、数据港股票股吧

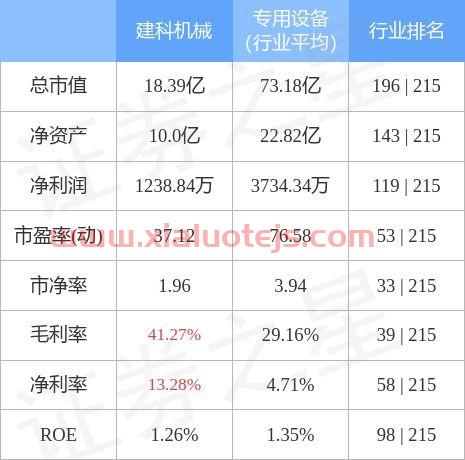

截至2022年7月13日收盘,建科机械(300823)报收于19.56元,上涨5.16%,换手率7.14%,成交量2.73万手,成交额5275.21万元。

资金流向数据方面,7月13日主力资金净流入211.58万元,游资资金净流入257.03万元,散户资金净流出468.61万元。

近5日资金流向一览

该股主要指标及行业内排名

该股最近90天内共有1家机构给出评级,买入评级1家。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

1.1 数据中心

互联网数据中心(IDC,InternetData Center)是通过互联网为集中式收集、存储、处理和发送数据的设备提供运行维护的设施及相关服务。

IDC服务包括三大类型:基础服务、安全防护服务和增值服务。

1.2 数据中心产业链

上游:资源及设备,中游IDC服务商,下游企业客户。

1.3 IDC盈利模型

IDC主要影响因素机柜单价、机柜数量、上架率和成本。其中机柜数量和上架率影响较大。

1.4 市场规模

根据中国信通院数据,2020年中国数据中心行业规模达到1958亿元,2015-2020 年C*R为30.4%,增速高于全球平均水平。目前IDC需求仍然集中在核心城市,需求占比超过50%。IDC 供给端呈现一二线相对紧张,三四线相对充足的局面,行业区域供给矛盾日益突出。

1.5 竞争格局

2017年到2020年,在移动互联网快速发展和云计算的茁壮成长下,国内IDC市场增速达32%。2020年下半年开始,IDC能耗指标逐渐收紧,行业增速明显下滑。随着《新型数据中心发展三年行动计划》的出台,IDC逻辑转向供给侧变化。

2.1 投资逻辑之政策

“十四五”数字经济发展规划出台 核心产业增加值到2025年占GDP比重达10%

《规划》部署八方面重点任务:一是优化升级数字基础设施。有序推进骨干网扩容,协同推进千兆光纤网络和5G网络基础设施建设,推动5G商用部署和规模应用,前瞻布局第六代移动通信(6G)网络技术储备,加大6G技术研发支持力度,积极参与推动6G国际标准化工作。

四是加快推动数字产业化。实施产业链强链补链行动,加强面向多元化应用场景的技术融合和产品创新,提升产业链关键环节竞争力,完善5G、集成电路、新能源汽车、人工智能、工业互联网等重点产业供应链体系。

2 投资逻辑之需求端

《新型数据中心发展三年行动计划(2021-2023年)》中提到2023年底,全国IDC机架规模年均增速保持在20%左右,全国数据中心平均利用率力争提升到5%以上。预计2020年全国IDC机柜总量约277万个。在此基础上,2023年全国IDC 机柜总量在2023年将达到479万个,增量规模达到了202万个。按照55%的综合机柜利用率以及每个机柜安装10台服务器来看,新增服务器规模将达到1100万台以上。

下游国内BAT的CAPEX(资本支出)环比增速从20Q4起持续抬升,其中百度21Q2的CAPEX同比+92.27%,环比+66.51%,21Q4云厂商资本开支将迎来拐点,行业需求将有所回暖。

2.3 投资逻辑之供给端

在“双碳”目标下,数据中心有望进入供给侧改革“新周期”,中长期双碳大趋势利好能够拿到能耗指标和项目合规立项的头部IDC服务商。在国家加大限电及能耗控制的背景下,对数据中心的能耗指标提出了更高要求。工信部《新型数据中心发展三年行动计划(2021-2023 年)》要求 2023年底,新建大型及以上数据中心 PUE降低到 1.3以下。同时在各地政府能耗指标和PUE考核要求背景下,尤其是环京和大粤湾地区,已有能耗指标且建设合规的数据中心项目有望迎来新一波由关闭机房腾挪的需求。

603881 数据港

作为上海市静安区国资委投资控股的国有A股上市公司、国内运营规模排名前三的头部IDC服务商,公司兼具了“国有控股IDC龙头企业”和亚洲*的云计算公司阿里云的战略合作伙伴的双重身份。作为自2009年起就专注于定制型数据中心领域的数据港而言,丰富的项目选址、规划、建设经验、常年持续引领行业标杆的绿色低碳节能水平以及十年如一日稳定可靠的运营保障能力使公司近年来持续保持行业领先态势加速崛起,成为了行业受益*的第三方数据中心服务商之一。

前三季度公司实现营收8.55亿元,同比增长31.14%;实现归母净利润1.04亿元,同比下滑6.00%;实现扣非净利润0.97亿元,同比下滑6.98%,实现EBITDA5.88亿元,同比增长49.17%。

投资要点

1、数据中心项目交付顺利

21H1新增自建数据中心6个。截至2021年8月20日,公司累计已建成及已运营数据中心32个,折算成5KW标准机柜约67,604个。公司上半年完成对河北廊坊市某项目公司***股权收购,成为首都经济圈的又一重要战略布点为长三角、京津冀、大湾区三大城市带的协同发展提供数字化助力。

2、双碳下PUE优势

公司凭借在干冷器、间接蒸发制冷、浸没式液冷等*冷却技术的不断创新,以及自主研发的业内领先的智能运维管理平台的长期应用,2020年7月-2021年6月的12个月期间数据港分布在全国的32个大数据中心平均PUE已达到1.22,比国内行业平均指标低21%,达到国际先进水平。其中,数据港华东区域*PUE可达1.09,华北区域*PUE可达1.17,华南区域*PUE可达1.28,比肩亚马逊、谷歌、脸书等国际互联网巨头。

3、定制型业务业绩确定性强

数据港所有新建定制项目(先订单,后建设,再运营)均已实现终端销售,即带客户订单,此举保障了后续新建项目稳定的上电营收能力;数据港的定制项目合同通常采用24+的计费模式,合同期通常为10年。由于定制型项目的租期较长(一般为10年左右),大客户按月进行结算,高确定性的收入来源和稳定的现金流将为数据港未来的可持续发展注入不竭动力。

风险:在建项目进展和客户上架或不及预期,大客户依赖风险。

10月25日丨建科机械(300823.SZ)公布,2021年前三季度,公司实现营业收入3.44亿元,同比增长4.36%;归属于上市公司股东的净利润7099.60万元,同比增长10.36%。其中,2021年第三季度,公司实现营业收入1.19亿元,同比下降0.93%;归属于上市公司股东的净利润2554.34万元,同比增长7.61%。

建科机械(300823.SZ)披露2021 年三季度报告,公司前三季度实现营业收入3.44亿元,同比增长4.36% ,实现归属于上市公司股东的净利润7099.6万元,同比增长10.36%,实现归属于上市公司股东的扣除非经常性损益的净利润6781.2万元,同比增长17.58%。

其中,第三季度净利润2554万元,同比增长7.61%。

今天的内容先分享到这里了,读完本文《300823建科机械股吧》之后,是否是您想找的答案呢?想要了解更多300823建科机械股吧、数据港股票股吧相关的财经新闻请继续关注本站,是给小编*的鼓励。