天山股份股票股吧,天山股份股吧最新消息

天山股份股票股吧,天山股份股吧最新消息

天山股份股票股吧,天山股份股吧最新消息

天山股份股票股吧,天山股份股吧最新消息

本文目录一览:

新华社北京3月3日电(中国证券报

公司公告

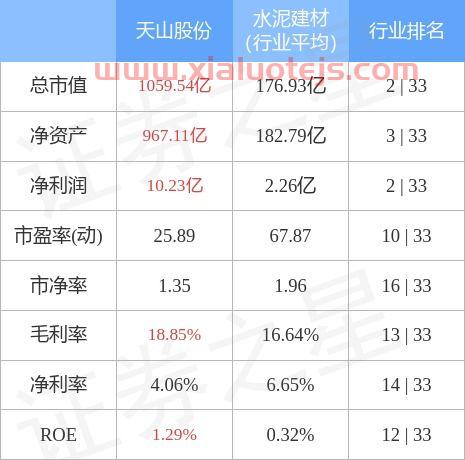

3月2日晚间,天山股份发布《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》称,拟采用发行股份及支付现金方式,向中国建材等26名交易对方购买中联水泥100%股权、南方水泥99.9274%股权、西南水泥95.7166%股权及中材水泥100%股权等资产。

7个多月前,天山股份曾发布筹划重大资产重组事宜的公告。公司解释称,收购目的是为推动解决同业竞争问题。上述一被收购公司管理人员告诉中国证券报

(小标题)解决同业竞争

公告显示,交易标的为中联水泥100%股权,南方水泥99.9274%股权,西南水泥95.7166%股权,中材水泥100%股权。交易标的公司股东全部权益的评估值合计为988.98亿元,作价合计981.42亿元。该交易暂不涉及北方水泥和中国建材投资的其他资产。

收购的目的,天山股份在早前的公告中解释:为推动解决同业竞争问题。

就股权结构来看,中国建材为天山股份第一大股东。中国建材分别持有中联水泥100%股权、南方水泥85.1013%股权、西南水泥79.9285%股权、中材水泥100%股权。

收购的同时,天山股份拟向不超过35名特定投资者以非公开发行股份的方式募集配套资金,募资总额不超50亿元,不超过本次拟以发行股份方式购买资产的交易价格的100%。发行股份数量不超过本次交易前公司总股本的30%,即不超过3.15亿元,发行价格为13.38元/股。

(小标题)“中国神泥”将诞生

3月2日,天山股份收盘后的市值仅177亿元,而此番收购的交易额高达981.42亿元,属于典型的“蛇吞象”式收购。

按照公告披露,本次交易完成后,标的公司将被纳入公司的合并报表范围,公司资产规模及盈利能力将得到显著提升。交易完成后,公司总资产将达2675.81亿元,增幅高达1627.24%。

公司公告

对此,有投资者称:“中国神泥横空出世,鹤立鸡群!”“水泥茅出世”。甚至有投资者算了一笔账,认为其股价能到70元,“天仙水泥超海螺水泥”。

天山股份称,交易完成后,公司主营业务为水泥、熟料、商品混凝土和砂石骨料的生产及销售,公司业务规模将显著扩大,将成为全国水泥行业的龙头上市公司,水泥产能提升至约4亿吨以上,水泥熟料产能提升至约3亿吨以上,商品混凝土产能提升至近4亿立方米左右,砂石骨料产能将提升至约1亿吨以上,主营业务及核心竞争优势进一步凸显。

对比“水泥一哥”海螺水泥。截至3月2日收盘,海螺水泥市值为2689亿元。海螺水泥2019年年报披露,公司熟料产能2.53亿吨,水泥产能3.59亿吨,骨料产能5530万吨,商品混凝土300万立方米。

天山股份的收购草案让海螺水泥的股吧炸了锅。有投资者称:“海螺要加油啊,相信你依然是大哥,天山股份干不过你”;也有投资者建议:“隔壁天山股份干了件大事,你的(目)标在何方?买啊收购啊,现金多,怕什么”。

股吧

在天山股份看来,交易完成后,通过多元化地域业务分布,公司可降低由于地区需求变化、竞争态势差异造成的经营波动,为全体股东带来更稳健的回报。

“整合后有利于经营管理,提升效益。”数字水泥网陈柏林告诉中国证券报

华泰证券研报称,天山股份拟整合产能是目前规模的10倍,将成为国内规模最大的水泥巨头。从产能利用率的角度来讲,受西北地区供需关系紧张影响,天山股份产能利用率一直不高,2019年为43%,而四家标的公司平均产能利用率为74%,整合后有望提升公司整体产能利用率,同时加强区域产能集中度和议价权,进一步提升盈利能力。(完)

(原标题:刚刚,重磅出炉!基金公司最新业绩50强榜单来了!)

最两天都是在迎新年中度过,大家都将正式开启2022年的征程。在这一特别的日子里,总结下基金公司投资能力能作为一个较好的开端。

市场永远都存在不确定性,最近10年牛熊更迭中,究竟哪家基金公司脱颖而出?大基金公司中谁最领先?

最近5年市场由熊转牛风格变化较大,哪家公司能迅速抓住机会?

最近3年市场结构性机会突出,究竟哪家公司最能获得超额收益?

2021年基金公司是最强王者?

海通证券日前发布的最新业绩统计揭开了这些疑问的答案。

10年“王者”银河、兴证全球、中欧位居前三

10年,真的是非常之漫长,A股市场极大的波动对每个基金经理来说都是极大考验,10年可谓是经历了多轮市场牛熊、风格轮转,这一长期业绩可以说验证基金公司长期投资能力的最重要指标之一。这也值得每位投资者重视,这体现的是基金公司投研平台的实力。

海通证券数据显示,2012年1月4日至2021年12月31期间市场波荡起伏,先是自2012年是中小盘成长股逐渐腾飞的开始,在这一期间表现突出,尤其是2014年四季度至2015年上半年出现大牛市,上证指数创出历史性第二高峰。

然而,2015年下半年牛市嘎然而止,2016年初还出现熔断,经过2016年至2018年的调整,价值风格逐渐显现优势,市场更在意企业内生价值,各大行业龙头股明显溢价,并在2019年、2020年迎来结构性牛市,消费、医药、科技等黄金赛道表现神勇。2021年市场波动及分化较2020更大,演绎一波结构性行情,新能源、光伏等领域表现出色。

这十年间“核心资产”逐渐被市场追捧表现突出,其中一批公司“长跑”能力突出。具体来看,银河基金成为最近十年权益类基金绝对收益榜冠军,最近10年权益基金平均收益达到562.34%,在64家基金中排名第一。也是目前唯一一家10年收益率超过500%的基金公司。

兴证全球基金紧随其后,以479.83%的收益在64家基金中排名第二。中欧基金则以436.14%的收益率在64家基金公司中位列第三。富国基金、汇添富、诺德、景顺长城、汇丰晋信排名第四至第八,这些基金公司整体收益均超过400%。

此外,新华、中信保诚、国联安、中银、金鹰、万家、国海富兰克林、易方达、交银施罗德等最近10年的权益基金绝对收益也超过340%。

从基金公司规模来看,海通证券专门设置了权益类基金大型基金公司、中型基金公司和小型基金公司绝对收益排行榜。

从最近10年的业绩来看,大型基金公司的平均收益高于中小型基金公司,其中最近11年大型基金公司平均收益为349.7%,而中型和小型的仅为268.18%、262.24%。这也说明大型基金公司较为强大的投研实力,能让基金公司更及时地把握市场机遇获取较好收益,“马太效应”明显。

从近两年看,易方达、兴证全球、富国、中欧、汇添富、景顺长城、交银施罗德等头部基金公司拥有较好感召力,新基金发行较强,资金正流向此类“头部公司”。

7年“牛熊周期”之下万家、民生加银、诺德领跑

A股市场往往“牛短熊长”,而7年是一个非常重要的时间段,因为A股一轮牛熊周期往往在七八年左右。因此7年业绩考验的是一家基金公司在一轮牛熊周期之下的表现。

从7年期(2015年1月5日到2021年12月31日)来看,2015年正是成长股市场走强之际,是一波成长股结构性牛市,而2016年至2018年市场震荡之后,2019年以来又出现一波结构性行情,随后一直是这一结构性行情的演绎。

在这7年市场震荡之中,一波抓住了市场机遇的基金公司获得较好收益。绝对收益排名看,万家旗下权益类基金平均收益率达到394.56%,在73家公司中排名第一,显示出该公司在最近7年市场中抓住了市场机遇。

民生加银、诺德、财通、兴证全球旗下权益类基金平均收益率分别为309.53%、290.65%、289.9%、280.9%,排名第二至第五,收益率均超过280%。

而交银施罗德、景顺长城、银河、银华、中欧、新华7年期绝对回报也超过250%,显示出较强的中期投资能力。这些公司核心投研稳定,较好地把握住了机会。

从基金公司规模来看,同样是大中型基金公司业绩更好。11家大型基金公司7年收益平均值为226.28%,而8家中型基金公司的平均收益则为192.65%;纳入统计的54家小型基金公司这一业绩数据仅161.81%。

5年长期业绩领先信达澳银、农银汇理、景顺长城名列前三

其实最近5年A股往往经历了一次由熊转牛的更迭,能够业绩领先的通常是能在熊市中抗跌、牛市里抓住机遇的长跑优秀者。因此,从长期业绩来看,基金公司5年期业绩排名最受关注。

海通证券数据显示,从2017年1月3日到2021年12月31日的5年间,股市起伏较大。2017市场风险偏好明显较低,随后整体市场起起伏伏,而在2019年市场逐渐回暖,逐渐开始了3年的结构性行情。

这五年间一批公司“长跑”能力突出。具体来看,信达澳银成为最近五年权益类基金绝对收益榜冠军,最近5年权益基金平均收益达到313.87%,在101家基金中排名第一。信达澳银也是5年期业绩中唯一一家超300%的基金公司,并和后来者拉开差距。

农银汇理基金紧随其后,以196.78%的收益在101家基金中排名第二。景顺长城基金、中欧、财通、诺德、易方达、银河、工银瑞信、万家排名第三至第十,这些基金公司整体收益均超过165%。

从最近5年的业绩来看,大中型基金公司的平均收益高于小型基金公司,其中最近5年大型和中型基金公司平均收益为142.75%、132.93%,而小型的仅为105.95%。这也说明大中型基金公司较为强大的投研实力,能让基金公司更及时地把握市场机遇获取较好收益。

3年结构性行情之下信达澳银、农银汇理、创金合信领跑

3年期业绩同样是基金投资者关注的焦点,尤其是最近3年是明显的结构性牛市,更突显出各大基金公司抓住黄金赛道的能力。

从3年期(2019年1月2日到2021年10月31日)绝对收益排名看,五年期冠军的信达澳银继续领跑,旗下权益类基金平均收益率达到289.88%,在123家公司中排名第一,显示出该公司在最近3年、最近5年市场中均抓住了市场机遇。

农银汇理、创金合信、红土创新旗下权益类基金平均收益率分别为273.52%、264.09%、263.39%,排名第二至第四,收益率均超过260%。此外,鹏扬、汇丰晋信、宝盈、上投摩根、恒越、工银瑞信旗下权益类基金3年期绝对回报也进入前十,显示出较强的中期投资能力。

从基金公司规模来看,11家大型基金公司3年收益平均值为156.3%,而9家中型基金公司的平均收益则为153.53%,纳入统计的103家小型基金公司这一业绩数据为137.72。

2021年10家公司收益超30%

“分化”是2021年A股市场的关键词,这是一个行情极端分化的年份,不仅不同行业间的分化明显,如景气度比较高的新能源全年表现突出,偏上游的强周期个股全年走势比较强,但过去两年涨幅较大、估值较高的消费、医药等核心资产2021年以来的调整时间和调整幅度较大;而且,2021年小市值个股整体表现明显优于大盘蓝筹股;产业结构上,上游大宗原材料类个股2021年表现较好,而偏下游的消费类个股表现较差。

用WIND数据显示,截至2021年12月31日,2021年不少主流指数都呈现上涨态势,上证指数时隔28年后再次收获年线三连阳。上证指数、深证成指、创业板指全年分别上涨4.8%、2.67%、12.02%,均连涨三年。但是沪深300则下跌了5.2%,上证50更是大幅下跌10.06%,凸显指数表现的较大分化。

从行业表现来看,中信一级行业中,2021年电力设备及新能源表现最好,全年涨幅达到50.41%,基础化工、有色金属、煤炭、钢铁的涨幅也超过40%。此外,电力及公用事业、建筑、汽车、综合等也表现不错。但消费者服务、非银行金融、家电、房地产等表现较差。

在这一结构性行情之下,整体公募基金抓住了“黄金赛道”的机遇,整体表现要好于主流指数。海通证券数据显示,122家基金公司2021年获得正收益,更有10家基金公司收益超30%。

数据显示,2021年表现最好的是中庚基金,年内业绩达到48.27%,排名第一。紧随其后是东方阿尔法,2021年收益为43.68%。此外,江信、信达澳银、东方、先锋、恒越、农银汇理等公司业绩也不俗。排名靠前的基金公司,旗下有不少产品较多地配置新能源等领域,把握住结构性行情,表现较优。

数据说明:

1、基金管理公司绝对收益是指基金公司管理的主动型基金净值增长率按照期间管理资产规模加权计算的净值增长率。期间管理资产规模按照可获得的期间规模进行简单平均。

2、主动权益类基金包含主动股票开放型、强股混合型、科创强股混合型、偏股混合型、平衡混合型、灵活混合型、灵活策略混合型和主动混合封闭型基金,不含指数型、生命周期混合型、偏债混合型基金、港股灵活策略混合型、港股偏股混合型、港股强股混合型和QDII基金,主动固定收益类基金包括纯债债券型、准债债券型、偏债债券型基金、可转债基金、短债基金和非摊余成本法的封闭债基,不包含货币基金、理财债基、摊余成本法封闭债基和指数债基。

3、大、中、小型公司的划分:按照海通证券规模排行榜近一年主动权益(主动固收)的平均规模进行划分,按照基金公司规模自大到小进行排序,其中累计平均主动权益(主动固收)规模占比达到全市场主动权益(主动固收)规模50%的基金公司划分为大型公司,在50%-70%之间的划分为中型公司,其余为小型公司,小型公司还包括旗下存续时间最长的产品成立不满1年的公司。

数据来源于wind、基金公司官网及海通证券研究所

ST天山(300313)与大象广告的并购诈骗案一审判决结果出炉,大象广告被判处罚金1000万元,陈德宏、陈万科犯合同诈骗罪,分别被判处无期徒刑、有期徒刑十五年,追缴陈德宏及大象广告其他35名原股东名下共1.16亿股ST天山股票。

大象广告及陈德宏被追缴1.16亿股

10月10日晚间,ST天山(300313)公告称,公司近日收到新疆昌吉州中院出具的刑事判决书。根据判决书,大象广告犯合同诈骗罪,判处罚金1000万元;大象广告法人、董事长陈德宏犯合同诈骗罪,判处无期徒刑,剥夺政治权利终身,并处没收个人全部财产;大象广告董事会秘书陈万科犯合同诈骗罪,判处有期徒刑15年,剥政治权利5年,并处罚金人民币300万元。

此外,判决书还要求追缴陈德宏名下的ST天山的股票3727.9万股、大象广告35名股东取得的ST天山股票7834.55万股,返还ST天山。

昌吉州中院认为,大象广告、陈德宏、陈万科,以非法占有为目的在签订、履行合同过程中,虚构事实、隐瞒真相,骗取被害单位财物,数额特别巨大,其行为均已构成合同诈骗罪,应依法严惩。公诉机关指控罪名成立,应予支持。

具体而言,以发行股份1.17亿股用于支付股份对价17.96亿元,并完成股权登记,属犯罪既遂,以现金支付对价的5.77亿元尚未支付,属犯罪未遂。

早在2019年1月11日,陈德宏、陈万科便因涉嫌合同诈骗罪被昌吉州公安局刑事拘留,同年2月15日被依法逮捕。现羁押于新疆维吾尔自治区昌吉市看守所。根据判决书,二人在判决执行以前先行羁押的时间将被抵以刑期。

判决结果出炉意味着ST天山诉讼风险得到化解。但公司提醒,本次判决为一审判决,被告单位、被告人有上诉权,最终判决、后续执行结果尚存在不确定性,公司将根据案件后续进展情况确认本次判决对公司利润的影响。

“蛇吞象”跨界收购遭遇合同诈骗

这起案件最早要追溯到ST天山在2017年发起的一项“蛇吞象”跨界收购。2017年8月15日,主营业务为畜牧养殖的ST天山公告称,拟以24亿元的交易对价收购户外广告运营商大象广告,其中现金对价支付5.77亿元,股份对价支付17.96亿元,而大象广告的营收规模远超ST天山。

彼时,ST天山正处于亏损困境。公司自2012年登陆创业板以来业绩不断下滑,2015年、2016年分别亏损0.36亿元和1.4亿元,即将触发连续三年亏损即退市的红线。

不过,在并购重组过程中,天山生物发现大象广告存在合同诈骗。根据当时公告,ST天山称陈德宏涉嫌违法违规,大象广告存在资金被挪用、违规对外担保及违规对外借款金额巨大。在推动重组的过程中,ST天山还为大象广告提供了1亿元的担保,难以追回。

此事引发监管关注,证监会对此展开调查。经查明,在重大资产重组阶段,大象广告刻意隐瞒与关联方发生的非经营性资金往来1.09亿元、为关联方提供担保6100万元,致使ST天山披露的《重组报告书》《实施情况报告书》中存在重大遗漏,并最终导致ST天山未在定期报告中及时披露上述信息。

在ST天山将大象广告纳入合并报表范围后,大象广告刻意隐瞒与关联方发生的非经营性资金往来2.81亿元、为关联方提供担保350万元以及重大诉讼2.089亿元,导致ST天山未能及时、准确、完整披露上述信息。

证监会对大象广告实控人陈德宏给予警告,罚款30万元;对ST天山实控人李刚给予警告,罚款5万元。

ST天山持续经营风险仍存

ST天山虽然暂时摆脱了诉讼泥淖,但持续经营仍面临风险。

财报显示,公司2018-2020年分别亏损18.47亿元、1亿元、0.19亿元,且审计师对公司财务报告出具保留意见,称公司持续经营能力存在不确定性,触及其他风险警示标准。因此公司股票简称由“天山生物”变更为“ST天山”。

今年上半年公司仍未实现扭亏。财报显示,ST天山上半年净亏损1032.11万元,累计亏损3.34亿元,同时ST天山流动负债高于流动资产5.23亿元,其中应付2018年重组大象广告交易对方股权现金对价4.4亿元,一年内到期的银行借款1.56亿元、非金融机构借款3549万元。

近期,“中植系”掌门人解直锟通过司法拍卖的方式曲线竞得了ST天山实控权。8月31日晚间,ST天山公告称,控股股东天山农牧业及其全资子公司所持公司6921.13万股股份(占总股本的22.11%)已竞拍成功。此次司法拍卖的股份交割完成后,天山农牧业及其全资子公司不再持有公司股份,公司控股股东将由天山农牧业变更为湖州皓辉,公司实际控制人将由李刚变更为解直锟。

在经营业务方面,ST天山提出了重启“大肉牛战略”:聚焦中国肉牛产业,做强、做精育种环节,分步有序实现产业核心环节深度布局,目前已在内蒙古通辽市先期开展肉牛育肥业务。

9月24日,公司公告称,桦甸市人民政府拟引入公司与国发农业开展的肉牛产业链项目,推动吉林省“秸秆变肉”及千万头肉牛项目建设工程部署,加快桦甸市肉牛产业项目发展。具体合作模式为出租、合作运营及合作发展肉牛产业链项目。

ST天山股价近期走升,近两个月来股价涨幅超90%。截至最新收盘,公司报收每股11.73元,涨0.26%。

新华社北京3月3日电(中国证券报

公司公告

3月2日晚间,天山股份发布《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》称,拟采用发行股份及支付现金方式,向中国建材等26名交易对方购买中联水泥100%股权、南方水泥99.9274%股权、西南水泥95.7166%股权及中材水泥100%股权等资产。

7个多月前,天山股份曾发布筹划重大资产重组事宜的公告。公司解释称,收购目的是为推动解决同业竞争问题。上述一被收购公司管理人员告诉中国证券报

(小标题)解决同业竞争

公告显示,交易标的为中联水泥100%股权,南方水泥99.9274%股权,西南水泥95.7166%股权,中材水泥100%股权。交易标的公司股东全部权益的评估值合计为988.98亿元,作价合计981.42亿元。该交易暂不涉及北方水泥和中国建材投资的其他资产。

收购的目的,天山股份在早前的公告中解释:为推动解决同业竞争问题。

就股权结构来看,中国建材为天山股份第一大股东。中国建材分别持有中联水泥100%股权、南方水泥85.1013%股权、西南水泥79.9285%股权、中材水泥100%股权。

收购的同时,天山股份拟向不超过35名特定投资者以非公开发行股份的方式募集配套资金,募资总额不超50亿元,不超过本次拟以发行股份方式购买资产的交易价格的100%。发行股份数量不超过本次交易前公司总股本的30%,即不超过3.15亿元,发行价格为13.38元/股。

(小标题)“中国神泥”将诞生

3月2日,天山股份收盘后的市值仅177亿元,而此番收购的交易额高达981.42亿元,属于典型的“蛇吞象”式收购。

按照公告披露,本次交易完成后,标的公司将被纳入公司的合并报表范围,公司资产规模及盈利能力将得到显著提升。交易完成后,公司总资产将达2675.81亿元,增幅高达1627.24%。

公司公告

对此,有投资者称:“中国神泥横空出世,鹤立鸡群!”“水泥茅出世”。甚至有投资者算了一笔账,认为其股价能到70元,“天仙水泥超海螺水泥”。

天山股份称,交易完成后,公司主营业务为水泥、熟料、商品混凝土和砂石骨料的生产及销售,公司业务规模将显著扩大,将成为全国水泥行业的龙头上市公司,水泥产能提升至约4亿吨以上,水泥熟料产能提升至约3亿吨以上,商品混凝土产能提升至近4亿立方米左右,砂石骨料产能将提升至约1亿吨以上,主营业务及核心竞争优势进一步凸显。

对比“水泥一哥”海螺水泥。截至3月2日收盘,海螺水泥市值为2689亿元。海螺水泥2019年年报披露,公司熟料产能2.53亿吨,水泥产能3.59亿吨,骨料产能5530万吨,商品混凝土300万立方米。

天山股份的收购草案让海螺水泥的股吧炸了锅。有投资者称:“海螺要加油啊,相信你依然是大哥,天山股份干不过你”;也有投资者建议:“隔壁天山股份干了件大事,你的(目)标在何方?买啊收购啊,现金多,怕什么”。

股吧

在天山股份看来,交易完成后,通过多元化地域业务分布,公司可降低由于地区需求变化、竞争态势差异造成的经营波动,为全体股东带来更稳健的回报。

“整合后有利于经营管理,提升效益。”数字水泥网陈柏林告诉中国证券报

华泰证券研报称,天山股份拟整合产能是目前规模的10倍,将成为国内规模最大的水泥巨头。从产能利用率的角度来讲,受西北地区供需关系紧张影响,天山股份产能利用率一直不高,2019年为43%,而四家标的公司平均产能利用率为74%,整合后有望提升公司整体产能利用率,同时加强区域产能集中度和议价权,进一步提升盈利能力。(完)

今天的内容先分享到这里了,读完本文《天山股份股票股吧》之后,是否是您想找的答案呢?想要了解更多天山股份股票股吧、基金排名相关的财经新闻请继续关注本站,是给小编最大的鼓励。

提取失败财务正在清算,解决方法步骤件事就是冷静下来,保持心...

本文目录一览:1、邮政银行2、东吴基金管理有限公司3、邮政...

本文目录一览:1、联发科前十大股东2、中国经济改革研究基金会...

申万菱信新动力5.23净值1、申万菱信新动力股票型证券投...

本文目录一览:1、2000年至2020年黄金价格表2、3002...