本文目录一览:

中国人民银行授权全国银行间同业拆借中心日前公布了*一期贷款市场报价利率(LPR),5年期以上LPR为4.45%,与上月相比未做调整。虽然“锚”未动,但基于上月5年期以上LPR下行、首套房贷利率下限下调等因素影响,多地房贷利率下调已成趋势。与此同时,多地还通过公积金贷款降低首付比例等方式降低购房门槛,部分银行也通过灵活调整还款方式进一步为购房人减压。展望后市,业内人士普遍认为,房贷利率仍有下行空间,而在相关金融政策支持下,房地产市场也将进一步回暖。

购房者资金成本下降

根据贝壳研究院发布的6月份重点城市主流房贷利率数据显示,重点监测的103个城市中,102个城市下调主流房贷利率。首套房利率为4.42%,二套房利率为5.09%,分别较上月回落49个基点和23个基点,较去年高点分别下调132个基点和91个基点,再创2019年以来新低。值得一提的是,已有56%的城市首套、二套房贷利率已降至下限,这意味着,有近58个城市首套房贷款利率降低至4.25%,二套房利率降至5.05%。

在云南昆明,中农工建交等大行首套房贷利率均已下调至4.25%,此外,招商银行、兴业银行、民生银行、富滇银行等银行的首套房贷利率也已调至4.25%。

在江苏南京,有报告显示,调查的20家银行中,19家银行房贷利率都有一定比例的下调,12家银行首套房贷款利率已降至4.25%。其中,交通银行、光大银行首套房贷利率降幅显著,环比下调幅度高达80个基点。

房贷利率调整,购房者还贷压力明显降低。

多地公积金首付比例下调

除了降低贷款利率,减少购房人购房资金成本外,多地还通过公积金贷款降低首付比例、提高贷款额度等方式降低购房门槛,进一步为购房人减压。

6月23日,福建省泉州市住房公积金管理委员会发布《关于实施住房公积金阶段性支持政策的通知》指出,降低贷款首付比例、提高二孩或三孩家庭*贷款额度以及提高租房提取额度。

根据克而瑞研究中心报告显示,2022年以来,全国房地产政策调整中,76%的政策涉及公积金政策调整。全国至少132城出台了166次公积金贷款新政,包括22个二线城市、104个三四线城市。

苏州公积金个人贷款额度上限由45万元提高至60万元,家庭由70万元提高至90万元。南通可贷额度放宽至原额度的两倍,硕士以上学位或*职称*可贷额度升至80万元、家庭160万元。此外,青岛、沈阳等地支持异地公积金贷款。

而在银行层面,为了能进一步减轻购房者购房压力,部分银行也推出不少灵活调整还款方式的举措。

安徽阜阳工行日前新增两种住房按揭还款模式,“尾款到期付”和“入住还”。据介绍,“尾款到期付”是指可保留一定比例的尾款本金,*为贷款金额的40%,月供时,这部分本金不纳入,但尾款本金需在提前还款或者贷款到期时一次性结清。“入住还”则是指在所购房产入住之前暂缓归还本金、仅归还贷款利息的还款方式,目前最长期限是一年。

与阜阳推出的“入住还”类似,此前,华夏银行温州分行也推出了“安居贷”,首套房按揭借款人可灵活调整还款方式,前三年可选择只还利息。

克而瑞研究中心副总经理杨科伟表示,“安居贷”等贷款创新,可以降低购房前期还贷压力,在一定程度上可以对冲潜在置业群体因短期收入预期下滑推迟购房消费,尤其是购买力相较不足的刚需群体或许更为受益。

利率下行有空间

展望后市,业内人士普遍认为,房贷利率仍有下行空间,而在相关金融政策支持下,房地产市场也将进一步回暖。在满足购房者的合理住房需求的同时,也要谨防在低利率环境下,部分资金违规流入楼市。

中原地产首席分析师张大伟表示,目前房贷利率已下降不少,但仍有下浮空间。

“我们判断接下来货币政策操作的重点将是稳住政策利率,着力引导贷款利率下行,持续降低实体经济融资成本,巩固经济修复势头。这也包括降低房贷利率,推动楼市在三季度回暖。”东方金诚首席宏观分析师王青说。

实际上,市场回暖已经显出迹象。据贝壳研究院首席市场分析师许小乐介绍,随着近期政策和消费者看房行为的增多,景气指数触底回升,贝壳经纪人信心指数超过50,表明经纪人对后市的信心增强。同时,从业主卖方来看,预期也在增强。

但业内人士也提醒,在市场利率普遍走低的背景下,也要谨防资金“套利”,消费贷、经营贷等违规流入楼市的风险。

实际上,去年3月,多部门、多地就银行经营贷、消费贷等信贷资金违规流入房地产领域进行了集中排查,银行审核也持续趋严。当前,监管层对于此类违规行为仍然保持高压打击态势。根据各地银保监局公布的行政处罚信息,今年6月,天津静海新华村镇银行因消费贷款资金违规进入房地产市场被处以罚款,兴业银行大理分行因“违规发放虚假商用房按揭贷款”也被处罚。业内人士表示,要进一步强化相关监管,对违规资金流入房地产严肃查处。同时要提示购房者,客户通过提交虚假材料的方式骗取经营贷款,一经查实,将存在被依法追究骗取贷款罪等刑事责任的法律风险。

深交所2021年3月30日交易公开信息显示,国际实业因属于当日涨幅偏离值达7%的证券而登上龙虎榜。国际实业当日报收6.18元,涨跌幅为9.96%,偏离值达9.53%,换手率9.76%,振幅11.57%,成交额2.83亿元。

3月30日席位详情

今日榜单上出现了一家实力营业部。买四为中国银河证券绍兴证券营业部,该席位买入618.00万元,卖出6.14万元,净买额为611.86万元。近三个月内该席位共上榜48次,实力排名第23。

注:文中合计数据已进行去重处理。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

今天,*LPR报价出炉,5年期以上还是4.65%,自此LPR已连续14个月未变。

虽然LPR报价没有变动,但实际的房贷利率是什么情况?今天“百房南京”对主流银行摸排后发现,房贷利率其实已经全线上涨。

看点

01

5年以上4.65%!LPR连续14个月“原地踏步”!

今天,中国人民银行授权全国银行间同业拆借中心公布,2021年6月21日贷款市场报价利率(LPR)为:1年期3.85%,5年期以上为4.65%,自此LPR已连续14个月未变。

LPR是商业银行对其*质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。对于购房者而言,更能反映按揭贷款利率走向的则是5年期以上LPR。作为房贷报价的参考基准,5年期以上LPR的调整直接影响到购房者的房贷。

据了解,去年5月份以来,我国经济逐渐从疫情中恢复,货币政策回归常态,LPR自此保持不变,体现了利率水平整体与经济复苏进程相适应。

上一次下调LPR还是在2020年4月20日,1年期LPR从4.05%下调至3.85%,下调了0.2个百分点;而5年期LPR从4.75%下调至4.65%,下调0.1个百分点,1年期LPR数值调整幅度明显要大于5年期的调整幅度。

疫情之后,必须保市场主体,保住了市场主体那么就能够保住就业,社会就会稳定,这是将1年期LPR下调幅度更大的原因。疫情之后房价上涨,今年以来房贷执行利率也在上涨,面对房价和房贷执行利率同时上涨的情况,为何LPR依旧能坚持14个月稳步不前呢?

1

疫情之后房价迎来上涨

相对去年疫情初发时的担忧,疫情稳定之后股市、楼市相继迎来了火热的场面,大宗商品价格也一再走高。国家统计局公布的全国70个大中城市商品住宅销售情况显示,5月份新房价格环比下跌的城市仅仅5个,上涨的城市有65个,上涨的城市超过90%;5月份二手房环比下跌的城市有17个,环比上涨的城市有53个,房价上涨依然还是主流。

2

房价上涨的同时,房贷执行利率连续上涨

在全国大多数城市房价上涨的同时,我们也观察到多家银行在陆续提高房贷执行利率,去年因为疫情之后货币政策宽松,导致首套和二套的房贷执行利率都在持续下降,这也刺激了楼市,推动了房价上涨。

不过这种局面在今年发生了变化,全国首套房房贷平均利率已经连续4个月上涨了,二套房房贷利率也是在持续上涨。

房贷执行利率上涨往往是出现在楼市较热,房价持续上涨的时间段,而房贷执行利率下跌往往是出现在房价比较低迷,或者是房价上涨初期的时间段。

现在全国大多数城市房价都在上涨,尤其是一二线城市的房价,这也导致银行在房贷额度以及房贷利率方面都进行了收紧。

3

为什么LPR一直保持“原地踏步”?

LPR的象征意义很大,一旦上调往往会被认为是“加息”之举,对整个贷款市场都具有较强的信号意义,往往意味着货币政策的转向。但是我们当前的经济依然在复苏过程中,还需要货币政策的支持,所以“加息”的信号不能太明显,但是可以通过银行对房贷额度的调控,间接影响房贷的利率,这是可以实现的。

这种方式既达到了提升房贷执行利率抑制了房价上涨的效果,也不会出现市场担忧“加息”的情绪。

看点

02

南京多家银行调整房贷利率,*上调25个基点!

虽然LPR已连续14个月“原地踏步”,但是南京各大银行的真实利率已经全面上浮。

主流首套房贷利率从5.45%上涨到5.5-5.65%,二套从5.7-5.75%上涨至5.8-5.95%左右。

按商贷300万30年计算,首套房相比此前的5.45%,每月月供要多还377元,累计利息多还超13万元。

据百房南京统计,南京的20家主流银行中,13家银行首套房利率均达到5.65%;农业银行、南京银行等甚至达到5.85%。

其中,有9家银行上调首套房利率:紫金农商银行、浦发银行、平安银行共3家银行,上调了约15个基点;南京银行、江苏银行、邮政储蓄银行、中信银行、广州银行、兴业银行共6家银行,上调了约20个基点。

8家银行上调二套房利率:中信银行、广发银行共2家银行,上调了约5个基点;工商银行、招商银行共2家银行,上调了约10个基点;江苏银行、浦发银行、汇丰银行共3家银行,上调了约20个基点;邮政储蓄银行,上调了约25个基点。

综合来看,南京各大银行首套房贷利率基本都在LPR基础上+100基点左右,二套房贷利率各家银行差距比较大。

多家银行个贷部经理均表示:二套房贷利率不确定因素比较多,需要综合考量贷款人工作、征信以及名下房产情况等等,很难给出准确的范围,即使给出范围参考意义并不大,因此各位买房人还是要结合自身情况进行考虑。

看点

03

调控力度加大!多城市收紧房贷利率

其实不仅是南京,今年楼市的调控力度加大,各地都纷纷收紧房贷利率,4月以来,已有广州、重庆、成都、杭州、苏州、宁波等近60个城市调高房贷利率,并且严查经营贷、消费贷,堵死房地产投机路。

深圳:深圳各银行在5月份陆续上调房贷利率,目前首套房贷利率平均水平已上涨至5.03%。其中,建行深圳分行首套房贷款利率执行LPR+45基点(相当于5.10%);二套房贷执行LPR+95基点(相当于5.60%),相比之前分别上调了15个基点和35个基点。

广州:房贷利率已连续4期上涨,首套房贷平均水平由5.26%涨至5.35%。此外,放款时间也在变长,不少银行表示:三个月已是最快速度。

合肥:摸底8家银行发现,目前1家银行暂停二手房贷款业务,3家银行暂时不受理房贷业务、4家银行额度紧张,放款时间较长。

杭州:5月底,杭州多家银行开始上调房贷利率,原来首套房贷利率5.2%、二套房贷利率5.38%上调到首套房5.4%、二套房5.5%,并且传出了“贷款收紧,二手房甚至停贷”的消息。

福州:多家银行上调房贷利率,包括兴业、建行、招行等多家主流银行都已经调整利率。

郑州:房贷收紧,利率上调,个别银行对贷款人和抵押物有了严苛的要求。

在房贷利率上调的同时,住建部也纷纷行动,约谈多个城市,并要求坚决遏制投机炒房,出台“限房价、竞地价”的政策,收紧楼市调控。

写在最后:

货币政策与房贷利率挂钩,会直接影响到还款利息。对于买房人而言,情况允许条件下,尽量多准备点现金,高首付甚至全款买房更有优势。

未来1-2年,一定要谨防楼市定向加息带来的影响,不要疯狂借贷,以免被去杠杆的时代浪潮所席卷。

END

南方财经全媒体

进入二季度,各地楼市新政策密集出台。据21数据新闻实验室梳理,截至5月中旬,全国已经有超130城发布楼市新政。

对购房者而言,择一地而居,房价是比较受关注的变量。首付比例和银行的房贷利率虽然也影响着购房成本,但购房者往往没有太大的腾挪空间。

本轮调控中,牵引房贷利率下行的政策和因素有多个。

一是5月15日,央行、银保监会发布“关于调整差别化住房信贷政策有关问题的通知”,明确贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点。

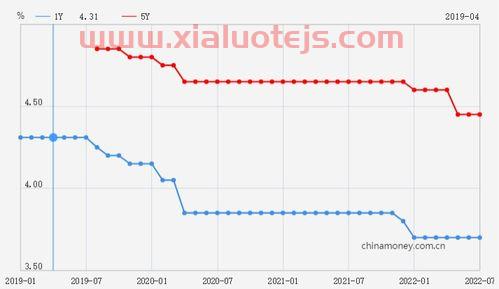

二是5月20日,5年期以上LPR超预期单独下调15BP至4.45%。两因素叠加,目前部分地区新发放首套房贷利率*可至4.25%。

三是各地因城施策,对房贷利率进行调整。

据贝壳研究院发布的重点城市主流房贷利率数据,2022年5月贝壳研究院监测的103个重点城市主流首套房贷利率为4.91%,二套利率为5.32%,分别较上月回落26、13个基点,再创2019年以来新低;5月平均放款周期为29天,与上月持平。

密集调控之下,各地房贷利率水平如何?

一线城市:利率随LPR报价有所下调

一线城市北上广深由于拥有相对稳定的供需关系,房贷利率相对稳定。

具体到前述两个关键节点,5月15日新发放首套房贷利率下限下调之初,多地立即跟进,但北上广深并未跟进下调,一度拉大了与其他地区的利率差距。

5年期以上LPR下调后,一线城市房贷利率才跟随下调。

另据

新一线城市:房贷利率过山车

新一线城市特点与一线城市不同。新一线城市是与周边城市发生商业联系的枢纽。过去一段时间,部分新一线城市房价升温又骤降,房贷利率带给购房者的体验也如同“过山车”。

2021年成都首套房贷利率曾长期保持在5.88%,甚至一度高达6.20%。2022年以来,房贷利率逐渐回落,4月已有购房者以4.90%的利率签订贷款合同,5年期以上LPR下调之后,该购房者房贷利率可以进一步下调到4.75%。

2021年中,杭州房贷利率攀升至高点,首套房贷利率达到6.2%,二套房贷利率达到6.4%,此后逐步走低。*消息是,杭州部分银行首套房贷利率*为4.45%,二套房贷利率为5.1%。

郑州的情况与之相似。据贝壳研究院统计,去年10月郑州首套主流房贷利率为6.13%,二套主流利率6.37%;截至5末,郑州首套主流房贷利率为4.4%,下调幅度达173BP,二套利率下调幅度达117BP。

南京一家银行的客户经理向

年前,南京的首套商贷利率是6.2%-6.3%。近期由于多方政策的影响,利率一路下降,*至4.25%,可以说是2013年6月以来的*。

从审核标准来看,政策上与之前保持不变,但实际操作中有一些放宽。比如,只要征信报告没有问题,大多数银行都可以沟通,将收入证明、银行流水的标准定为每月还贷金额的1.5倍左右,而之前是2倍。

二三四线城市:政策松绑持续加码

在本轮调控中,部分二线城市积极响应,政策松绑持续加码,包括放款限购限贷政策、调整公积金贷款政策等多项措施。

在房贷利率方面,石家庄首套房首付比例降至二成(原三成),对首套房利率实行差异化管理,*可执行 4.4%;昆明首套房贷利率在5年期以上LPR下调当日就跟进调降,*降至4.25%,包括大行也率先实行;济南、温州均已有多家银行执行首套房*4.25%的房贷利率,二套房贷利率为5.05%。

不过也有部分二线城市房贷利率并未“一降到底”。据厦门市房地产业协会

对于三四线城市来说,房贷利率本就不高,本轮政策调整更多地体现在政策“组合拳”上。

据东吴证券统计,仅5月16日至5月20日一周内,就有包括绵阳、安阳、安庆、泰州等在内的9个三四线城市放松政策,具体包括变更限购1例,下调首付比例7例,更改首套房认定标准1例。

比如,绵阳多家银行发出通知,首套房商贷利率执行4.4%;宜宾、泸州等城市的部分银行相继跟进,将首套房商贷利率下调至4.4%。

房贷利率因城施策*调控

综合来看,二季度市场出现了超百城密集调控的现象。此前一线、新一线城市与二三线城市房贷利率差距较大,尤其反映在首套房上,但是通过调控,目前不同城市之间的利率差距逐步拉平。

但逐步拉平不等于全国统一房贷利率,事实上还是存在定价差距。

光大银行金融市场部宏观研究员周茂华对

周茂华表示,一二三线城市楼市在区域优势、市场供求等方面差异较为明显。主要影响城市房地产市场的因素较多,譬如城市经济发展情况,产业竞争力,人口变化、宏观政策等。从近期市场表现看,一二线等城市复苏相对领先,随后这种复苏势头逐步向三四线城市扩围,相应金融机构也将进行梯次“定价”,并根据房地产市场供需、价格变化进行*调节。

从风险定价的角度来看,整体而言,一二线城市房地产抗风险能力较强,银行放贷意愿更强,银行之间竞争更为充分;三四线城市有些是产业导向存在问题,或者是人口净流出城市,银行放贷则比较有顾虑,利率定价偏高。

(专题策划:周炎炎;稿件统筹:马春园)

今天的内容先分享到这里了,读完本文《南京房贷利率*消息2021》之后,是否是您想找的答案呢?想要了解更多南京房贷利率*消息2021、国际实业股吧相关的财经新闻请继续关注本站,是给小编*的鼓励。