本文目录一览:

今日《牛人重仓》栏目聊一只“糖业寡头”——中粮糖业,“易方达积极成长混合”2020年三季度增持该股1003.41万股,目前位列该基金第10大重仓股。

不仅基金经理王超看好,还有一些券商研究报告“唱多”。“外盘糖价现历史底部”、“国内糖业*龙头”、“糖企龙头业绩高增可期”……这些关键词很吸引眼球。

中粮糖业是家什么公司?

中粮糖业是中粮集团食糖业务专业化公司,主要从事两大类业务:食糖和番茄。

食糖业务方面,公司运营13家制糖企业,遍布于广西、广东、云南、新疆等地,年产糖70万吨。在海外,公司运营位于澳大利亚昆士兰州的Tully糖业,年产原糖30万吨。公司是我国*的食糖进口贸易商之一,贸销业务年经营量300万吨,占全国消费总量的20%。在河北唐山曹妃甸的炼糖厂拥有50万吨/年炼糖能力,在辽宁营口的炼糖厂拥有100万吨/年炼糖能力。

中粮糖业旗下的中粮番茄是目前国内*、世界第二的番茄加工企业,主要从事大包装番茄酱的生产及出口业务。在中国*良的番茄产区新疆、内蒙古等地拥有28万亩番茄种植基地和18家番茄公司。目前公司年产大包装番茄酱约30万吨、小包装番茄制品2.5万吨、番茄粉3000吨。公司所生产的大包装番茄酱出口到欧洲、东南亚、日韩、中东等80多个国家和地区。

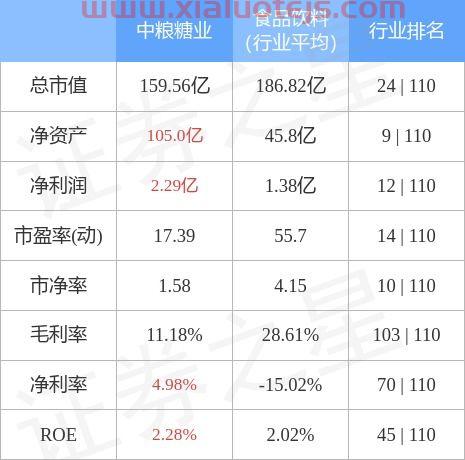

从2020年三季报数据来看,营业收入143亿元,同比增长了16.08%。扣非净利润7.38亿,同比增长了25.75%。

2020年海外疫情很严重,番茄业务又以出口为主,公司的财务指标很“好看”,背后是什么逻辑?

天风证券吴立、戴飞发表研报认为,主要得益于食糖业务通过渠道深耕提高销量,在销价增长的同时控制销售费用的增长,食糖盈利水平获得显著提升;番茄业务市场价格同比处于相对高点,在提升销量的同时锁定外汇汇率,实现销售收入及利润同比增加;年度内优化融资结构,降低财务费用。公司多措并举,净利润同比增加。

多家券商看好中粮糖业

天风证券吴立、戴飞的研报高呼“外盘糖价现历史底部”!

中信证券研报认为,当前糖价处于底部区间,后市可期。考虑公司炼糖业务的成长性和当前糖价位于底部区间,给予公司2021年25倍PE,目标价13元。截至1月6日收盘,公司的股价才10元。

华西证券周莎、施腾的研报认为,公司是国内糖业*龙头,规模优势明显,自产糖成本控制能力强,在糖价上行阶段将贡献公司利润弹性;精炼糖、内贸糖受糖价波动影响较小,奠定公司的基础利润,极大地增强了公司的抗风险能力。

2020年三季度,“易方达积极成长混合”增持该股1003.41万股,目前名列该基金第10大重仓股。

据通达信软件统计,2020年5月29日到9月30日,中粮糖业加权均价9.144元/股,基金经理王超这1000多万股是三季度新买的,成本应该距此不远。12月21日,一根大阳线竖起,脱离了9.1元的市场平均成本区。截至1月6日,*收盘在10.09元/股。

中粮糖业的投资逻辑是什么?

说起中粮糖业,市场人士给它的定位是“糖业寡头”。公司是我国*的食糖进口贸易商之一,贸销业务年经营量300万吨,占全国消费总量的20%。

对于国内白糖市场来说,影响供需平衡的主要因素是进口白糖。2020年1~11月,中国累计进口食糖数量已达到426万吨,为2010年以来之最。迈科期货刘毅的研究报告说,从价差结构来看,2020年进口糖与国产糖的价差结构一直维持在较高的位置,最多时配额外进口利润能达到 2000元/吨左右。

天风证券的研报表示,“公司年进口量占全国50%以上,是我国*食糖进口贸易商。年经营量300万吨,占全国总消量20%,是促进国内食糖流通的主力军。”显而易见,中粮糖业是进口糖利润的蛋糕分享者。

2020年,原油期货价格一度暴跌成“负数”,影响了作为燃料的乙醇的消费。在巴西,制造燃料乙醇还是生产白糖一直就是个“左右摇摆”的问题。燃料乙醇价格高的时候,白糖的供应量就会降低;燃料乙醇价格低的时候,白糖价格也会跟着走低。这是白糖价格波动的内在逻辑。

1月6日,截至小编发稿,美国原油期货价格又回到了50美元/桶。或许天平又将向生产燃料乙醇的方向倾斜。美国11号原糖的期货价格已经涨到了16.21美分/磅。

随着国际糖价价值的逐渐回归,进口利润也在逐渐缩窄,截至2020年12月底,价差明显有所缩小,配额外巴西进口加工糖利润88元/吨,泰国进口加工糖利润329元/吨。会不会对公司业绩构成利空?

中粮糖业在国内也有13家制糖企业,年产白糖70万吨,涨价对公司来说也没什么坏处。进口利润缩小,国内糖价受到的压力就会减轻,这利好国内的压榨企业。

天风证券的研究报告表示,国内制糖成本长期高企,叠加进口配额外申请政策由许可制改为备案制,配额外进口关税大幅降低,此举或利好国营大型糖进口商。

国际食糖组织ISO表示,2021年全球将会出现供需缺口,预计20/21榨季全球食糖短缺350 万吨,大幅高于前一次预期的72.4万吨。

迈科期货认为未来糖价将在全球糖价出现供需缺口的带动下,呈现震荡上涨的走势。

5月18日,华泰证券在其机构客户数字服务平台“行知”正式发布研究服务新版本,并同步于Wind金融终端华泰证券旗舰店上线(命令:HTZQ.M),新版研究服务通过平台化建设,将海量信息全景式集成于行知平台,为客户提供一体化的研究服务。基于120个研究子领域,汇聚了34个行业研究以及4个总量研究的研究模型及产业链图谱,为投资者提供配套的数据分析和研究工具,提升客户服务的时效性和数字化程度。

行知研究图谱、数据库、估值模型等多个功能*亮相。行知研究新版本在研究服务的基础上,精心整合产品内容。该平台由华泰研究所分析师全员入驻,是分析师、*上市公司、知名行业专家汇聚的平台,第一批上架的200张研究视图支持用户下载和二次编辑。

此外,新版本还首批上架近千个公司估值模型,支持基本面信息动态监测,通过三层体系加强财务科目和估值预测。帮助投资者第一时间了解盈利预测变化,深入理解目标公司核心业务。

该平台遵循华泰证券公司客户白名单机制,华泰证券白名单客户可在Wind金融终端直接登陆,路径为:首页-市场-券商旗舰店-华泰证券旗舰店,或也可在搜索框内直接输入快捷命令HTZQ.M,可直接登陆华泰证券旗舰店。

Wind已经与中信证券、中金公司、华泰证券、长江证券、瑞银证券等多家头部机构开展了研究报告、路演与研究旗舰店的全方位合作,为用户提供多样化的研究内容与服务。Wind金融终端研究报告平台通过16年沉淀,全面涵盖宏观、策略、行业、固收、商品、外汇等领域,近年来与多家头部研究机构协同推出旗舰店模块,不断提升卖方服务的时效性与数字化程度。

关于华泰证券

华泰证券研究所创建于1991年,致力于为境内外投资者提供有价值的研究服务,并与*企业共同成长。通过数字化推动价值创造,以国际化能力为锚,以产业和上市公司为核心,为客户提供全方位研究服务。

关于万得

万得信息技术股份有限公司(下称:Wind)是中国大陆领先的金融数据、信息和软件服务企业,总部位于上海陆家嘴金融中心。Wind在国内金融信息服务行业处于领先地位,是众多证券公司、基金管理公司、保险公司、银行、投资公司、媒体等机构不可或缺的重要合作伙伴;在国际市场中,Wind同样受到了众多中国证监会批准的合格境外机构投资者(QFII)的青睐。此外,知名的金融学术研究机构和权威的监管机构同样是Wind的客户;权威的中英文媒体、研究报告、学术论文也经常引用Wind提供的数据。

中粮糖业2022年4月29日在一季度报告中披露,截至2022年3月31日公司股东户数为13.66万户,较上期(2021年12月31日)增加2630户,增幅为1.96%。

中粮糖业股东户数高于行业平均水平。根据Choice数据,截至2022年3月31日农林牧渔行业上市公司平均股东户数为5.39万户。其中,公司股东户数处于2.5万~4.5万区间占比*,为27.18%。

农林牧渔行业股东户数分布

股东户数与股价

自2021年6月30日以来,公司股东户数连续3期上涨,截至目前增幅为16.82%。2021年6月30日至2022年3月31日区间股价下降14.89%。

股东户数及股价

股东户数与股本

截至2022年3月31日,公司*总股本为21.39亿股,其中流通股本为21.11亿股。户均持有流通股数量由上期的1.58万股下降至1.55万股,户均流通市值13.17万元。

户均持股金额

中粮糖业户均持有流通市值低于行业平均水平。根据Choice数据,截至2022年3月31日,农林牧渔行业A股上市公司平均户均持有流通股市值为22.12万元。其中,25.24%的公司户均持有流通股市值在9万~17万区间内,中粮糖业也处在该区间范围内。

农林牧渔行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

中粮糖业(600737.SH)发布公告,公司2021年年度权益分派实施:以方案实施前的公司总股本为基数,每股派发现金红利0.11元(含税),股权登记日为2022年6月23日,除权(息)日为2022年6月24日。

今天的内容先分享到这里了,读完本文《中粮糖业》之后,是否是您想找的答案呢?想要了解更多中粮糖业、华泰证券软件下载相关的财经新闻请继续关注本站,是给小编*的鼓励。