本文目录一览:

1、广电运通*消息

核心导读

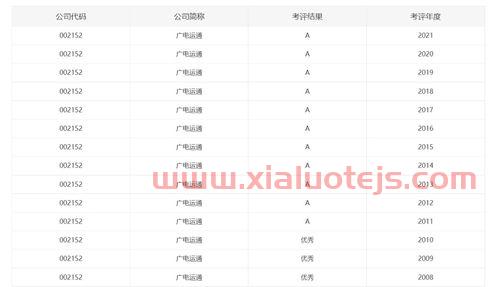

7月4日,深交所通报了深市上市公司2021年度信息披露考核结果,广电运通(002152.SZ)再次获得*A级考评,这是广电运通连续14年获得此殊荣,充分体现了广电运通在公司治理、信息披露、合规运作等方面的*水平,以及监管部门对公司工作成果的认可。

广电运通连续14年获深交所信息披露A级考评 (深交所网站)

信息披露质量是衡量上市公司质量的客观、重要的标准。深交所2021年度上市公司信息披露考核结果显示,在参与本次考核的2,553家深市上市公司中,考核结果为A的公司仅有454家,占比17.78%。在近年深市主板的信息披露考核中,仅广电运通等9家公司连续14年被评为A级。

自上市以来,广电运通以规范运作为前提强化公司治理,提高信息披露与投资者关系工作质量,严格做到信息披露的及时性、公平性和内容的真实、准确、完整。同时,公司通过互动易平台、业绩说明会、投资者见面会、路演及反路演等多种渠道加强与投资者的双向沟通,及时传递公司发展战略及经营管理信息,推动资本市场对公司投资价值的发现、认可以及估值的提升。

未来,广电运通将继续保持规范的三会运作,诚信、勤勉地履行信息披露义务,切实回报社会和公众对公司的信任与支持,助推规范、透明、开放、有活力、有韧性的多层次资本市场的发展。

端午假期过后,PTA期货高开高走,短短几日涨幅便超1000元/吨,上周五冲高后开始回落。大涨急跌后,PTA引起市场格外关注,是什么促成此前PTA的大幅上涨?上下游产业链现状如何?后市会如何?我们将通过本文一起探讨。

原料PX大涨

从上下游产业链的情况来看,我们认为最近PTA最近的上涨,主要是成本端PX的推动,PTA属于被动跟涨。因俄乌战争,欧美国家对俄罗斯进行制裁,导致全球原油、煤炭、天然气等商品上涨。此外,美国夏季驾驶季节即将到来,全美汽油价格创历史新高。

油品高利润,而生产PX严重亏损,美国部分炼厂选择缩减PX产量,而去调油,从而导致PX产量降低,进而从亚洲采购PX。自5月份以来,市场开始持续炒作PX有望供需偏紧,PX最近一个月上涨约300美元/吨,PX和石脑油裂解价差上涨约400美元/吨。PX的强势上涨推动PTA的上涨,而PTA跟涨幅度不及PX,PTA生产利润从盈亏平衡到亏损500元/吨。

对于后市PX能否继续推涨PTA,我们首先看看PX的供需情况。去年10月至今年3月,PX生产利润一直维持在低位,且每年3—4月份本就是检修季,在低利润的影响下,今年PX装置停产或降负荷力度较大,亚洲和国内PX开工率均降至历年同期低位。供应端的大幅收缩,也为调油需求的炒作提供了机会。

目前,随着PX生产利润大幅改善,PX生产负荷也得到明显提升,截至上周五,国内PX开工率提升至85.6%,亚洲PX负荷提升至77.1%,负荷均回升到高位。另外,九江石化90万吨装置5月投料,6月上旬已出产品,新装置也将提供新增的PX产量。伴随着PX供应的提升,在PTA开工负荷提升有限的前提下,亚洲市场的PX供需是偏向宽松的。

美国市场的PX进口需求能否改变亚洲的PX供需宽松格局?美国月度PX需求量*在18万吨左右,而我国PX每个月需求约300万吨,即使美国全部从亚洲进口PX,影响的体量也是偏小的,难以改变亚洲的供需格局。

供需不容乐观

对上游原料PX分析后,我们再来看看PTA的情况。最近两年PTA产能持续增加,行业竞争加剧,高库存低利润是行业常态,高成本装置被迫陷入长期停产。今年以来,PTA生产利润持续低迷,开工率也是一路走低,行业平均开工率从1月份的80%逐步降至5月份的73%左右。随着供应端的收缩,PTA供需在春节以后持续改善,但因上游原油和PX过于强势,而下游被疫情压制,PTA*价格跟涨上游,利润并没有得到修复。

展望后市,从长期的角度来看,PTA的投产高峰还会延续,但投产集中在今年年底以后,新装置的投产压力对年内影响微弱。中短期来看,上半年PTA装置检修过于集中,下半年PTA装置检修力度可能会缩减,行业开工率有望逐步提升。

需求方面,目前聚酯企业普遍陷入高库存和生产亏损的困境,近期有聚酯企业开始减产降负荷,聚酯对PTA的需求难有明显增量。因此,从PTA自身的情况来看,行业利润难以大幅提升,行业低迷的状态或将持续。

综上,我们认为,伴随着PX供应的提升,PX的阶段炒作或已结束,在PTA自身供需偏弱且利润偏低的背景下,PTA的价格趋势或重回原油主导,另外需要关注PTA检修、聚酯和终端织造需求的恢复进程。(作者单位:华融融达期货)

广电运通2022年7月7日在深交所互动易中披露,截至2022年6月30日公司股东户数为11.76万户,较上期(2022年6月20日)增加677户,增幅为0.58%。

广电运通股东户数高于行业平均水平。根据Choice数据,截至2022年6月30日计算机行业上市公司平均股东户数为4.12万户。其中,公司股东户数处于1.5万~3.5万区间占比*,为35.97%。

计算机行业股东户数分布

股东户数与股价

2022年5月20日至今,公司股东户数有所下降,区间跌幅为2.09%。2022年5月20日至2022年6月30日区间股价上涨6.38%。

股东户数及股价

股东户数与股本

截至2022年6月30日,公司*总股本为24.83亿股,其中流通股本为24.08亿股。户均持有流通股数量由上期的2.06万股下降至2.05万股,户均流通市值18.98万元。

户均持股金额

广电运通户均持有流通市值低于行业平均水平。根据Choice数据,截至2022年6月30日,计算机行业A股上市公司平均户均持有流通股市值为22.84万元。其中,25.41%的公司户均持有流通股市值在9万~15万区间内。

计算机行业户均流通市值分布

深股通持股

2022年6月30日,深股通持有广电运通的股份数量为3034.19万股,占流通股本的1.22%,较上期(2022年6月20日)的3395.13万股下降10.63%。

深股通持股图

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

2022-01-27华安证券股份有限公司尹沿技,陈晶,吴雨萌对广电运通进行研究并发布了研究报告《数字人民币促产业升级,AI+城市助业务转型》,本报告对广电运通给出买入评级,当前股价为11.21元。

广电运通(002152)

数字金融与城市智能转型成果显著,以大湾区为起点向全国业务拓张

回顾广电运通二十余年的发展,我们发现公司长久以来的生存和发展离不开每一步业务转型和战略布局:起步于ATM机具的生产销售,围绕货币银行,公司首先进军金融安全、武装押运领域;随着人工智能和大数据产业的发展,公司凭借金融安全业务积累的行业经验,逐渐向AI+安全、AI+交通、AI+便民等领域辐射,目前在智慧城市、数字政务方面取得重大突破;同时公司积极推进金融机具业务智能化升级,现已转型为银行智能化解决方案提供商,并逐渐向财政保险等领域横向扩展。

业绩基本盘:信创政策加速国产化,银行网点智能化升级迎来爆发期

广电运通的主要下游客户为银行,我们认为在传统金融机具业务的多年深耕中,公司与银行客户建立了紧密的联系,深度参与了银行业的每次转型升级,这也成为公司业绩增长的基石。从行业角度看,银行网点进入4.0转型阶段,多渠道、智能化、自主可控成为行业主要发展趋势。公司积极参与产品研发升级,由ATM机具扩展至智能柜台机等,并推出银行网点咨询服务助力银行网点智能化转型。同时金融信创试点的启动为银行带来新需求,广电运通目前已研发出信创全栈解决方案,并与20多家银行开展试点测试工作,未来该方案具备全国范围的可复制性。

强供给助力银行布局DCEP业务,数字经济带来新增长空间

1)经测算,数字人民币为ATM机更新换代带来304-507亿元市场空间,智能柜台机升级96-162亿元市场空间,硬钱包159-227亿元市场空间。公司紧跟央行脚步,在DCEP相关改造技术上全国领先:公司与工行合作搭建了数字人民币兼容的智能柜台机,同时成功完成长沙银行等客户的DCEP系统搭建,实现城银清和制定运营机构的对接。公司金融机具市占率保持*,具有坚实稳定的客户群体,在数字人民币引导的行业剧变下,公司将持续为银行客户提供*进的技术服务和解决方案,实现金融科技产业业绩高增。

2)《“十四五”数字经济发展规划》出台对电子政务服务水平提出进一步要求。随着打通数据需求的日渐旺盛和持续的算法迭代,公司自研aiCore大数据平台已经具备打造数据信息共享的数字政府解决方案的能力。此外,公司已中标广州“穗智管”项目,项目金额达到1.3亿元,该项目为数字政府的标杆项目。未来我国数字政府建设将成为主流趋势,公司有望凭借标杆项目经验,开启第二增长曲线。

投资建议

广电运通作为数字金融老牌厂商,兼具国资背景和丰富的银行客户服务经验。在数字人民币、金融信创和数字经济政策的推动下,公司兼具的客户和标杆项目经验优势,未来有望以大湾区为起点,逐渐向全国范围扩张。我们预计广电运通2021-2023年分别实现收入71.84/79.42/87.41亿元,同比增长12.1%/10.6%/10.1%;实现归母净利润8.07/9.04/10.00亿元,同比增长15.2%/12.1%/10.6%,*覆盖,给予“买入”评级。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。证券之星估值分析工具显示,广电运通(002152)好公司评级为3星,好价格评级为3星,估值综合评级为3星。(评级范围:1 ~ 5星,*5星)

今天的内容先分享到这里了,读完本文《广电运通*消息》之后,是否是您想找的答案呢?想要了解更多广电运通*消息、pta期货实时走势相关的财经新闻请继续关注本站,是给小编*的鼓励。