本文目录一览:

今日早上看到一则消息,昔日大牛股康得新因为造假等问题收到了强制退市判决,虽然知道A股什么“妖魔鬼怪”都有,但康得新的操作还是震惊到我了,其中在2015年至2018年度企业合计虚增利润115.3亿元,追溯调整之后净利润变成了-80.53亿元。不得不说,康得新不仅涉嫌重大违法而且损害了十几万股东的利益。

今天贝壳投研(ID:Beiketouyan)要说的不是康得新,大家也不要将康得新和览海医疗扯上什么联系,毕竟览海医疗并不是每年亏损的,它只是扣非净利润连年亏损···

一、靠砸钱转型医疗服务,览海医疗恐难堪重负

览海医疗的事业分为两个发展阶段,一个是2016年之前,一个是2016年之后。

2016年,览海医疗经历了一次大的资产重组,不仅控股人变了、办公地址变了,就连它的主营业务也发生了重大变化。

2016年之前览海医疗主要从事航运业务,通过接受委托提供散货运输服务和船只租赁获取营业收入。

但航运业是个“靠天吃饭”的行业,与国家宏观经济以及自然因素等相关性很高,因此,船舶航运业一直面临着低效、缺乏变革和大幅动荡的周期循环境况。览海医疗的航运业务也并没有什么大的发展前途,这点从它的经营、盈利情况便可以看出来。

2017年转型之后,览海医疗的发展重点是医疗服务业务,2020年3月7日,览海投资(前用名)因拟改名览海医疗,股价连续四天封了涨停,最终创下了短期新高6.6元,可见市场对览海医疗的期望也高涨了起来。

但落脚到企业经营层面,显然览海医疗距离到达盈利阶段还有一段距离,目前仅靠两家门诊部维持经营(撑起了约3000万+的收入)。这两家门诊部均于2018年刚刚开业,另有三家在建,选择自建经营的览海医疗在前期不得不面临着极高的资本支出。由于没有钱,2016年以来,览海医疗已两次增发A股,合计筹资25.6亿元。

贝壳投研不禁想说,资本市场上的钱不是钱,是数字···

截至2020年三季度,览海医疗在建工程达5.57亿元、无形资产17.3亿元(主要为土地使用权),而这愈加繁重的摊销成本究竟该如何承担?

二、商业模式缺乏核心竞争力,览海医疗发展潜力不大

从览海医疗经营状况可知,现在览海医疗无论毛利润还是净利润都是亏损状态,寄托于降本降费暂时是行不通的,因此我们必须要看一下览海医疗未来的一个发展潜力。如果商业模式有效,等企业做大了这个规模优势或许就体现出来了。

览海医疗目前在建三家医院,分别是两家专科医院和一家综合医院,从规模上看乍一看这三家企业的规模远大于处于经营状态的门诊部,但实际,规模优势增强并没有什么站得住脚的依据。

我曾经研究过我们国家医疗机构的商业模式,类比来看,览海医疗旗下的医疗机构属于营利性机构、民营机构以及单体医院(与连锁相对),当然既有综合医院也有专科医院。而不同医院的商业模式的核心要素是不同的。

一方面,览海医疗采用重资产经营的商业模式,新建一家综合性医院往往需要10年的回收成本期,这大大延长了览海医疗的经营周期,且一家三甲医院,对区域垄断优势和全面学科建设能力要求极高,经营难度空前。

另一方面,览海医疗的专科医院采用的单体经营模式,它相对于综合医院最明显的特征就是运营简单且标准化,且对人才依赖较小,但它有明显的劣势就是会遇到持续增长的瓶颈。览海医疗如果不能将专科医院进行连锁复制,那它终将“人云亦云”。

而对于公司说明的其旗下专科医院、综合医院将采用跟国际领先医疗机构和国内公立三甲医疗机构合作的经营模式,贝壳投研认为这种“资源优势”并不能决定实际的经营情况到底好还是坏。

所以面临发展的重重阻碍,很多公司采用外生性并购来扩大规模,亦有成功的连锁专科机构案例,爱尔眼科、通策医疗等。如下图,大家顺便看一下一些综合医院的经营状况。

三、总结一下

总的来看,贝壳投研(ID:Beiketouyan)并不看好览海医疗的发展,其商业模式并不具备核心竞争优势,且从建成到运营成熟将经过一个很长的周期,企业的盈利能力在短时间内并不能改善。

当然如果你想做它的骨灰级股东那就另当别论,跟它耗个八九十年,你盈利的钱也不一定够时间成本。

另外,公司2020年的营收仍然堪忧,如果不到1亿元,就要被*ST了。希望投资者注意风险,谨防它向康得新“学习”。

关注贝壳投研,这里有您最关心的投资报告!

今日澳元兑人民币汇率展望

近日澳元兑人民币汇率随人民币兑美元汇率极速贬值,澳元兑人民币汇率有一段短暂上扬,但美元指数高位压制下,澳元走势开始弱势明显,澳元兑人民币汇率5天、10天、20天均线全面掉头向下,且价格这几天处于三条均线之下,与前期判断短期仍处于盘整筑底阶段的预判吻合。

近期黄金价格下行,大宗商品价格相对平稳,但俄乌战争局势尚未明朗,不确定性因素影响澳元走势,且澳洲大选,国内政策的不确定性因素也在影响澳元走势。

综合预判今日澳元兑人民币汇率走势相对偏弱,5月15日央行降低外汇存款准备金率,将释放100多亿美元流动性,减轻人民币汇率贬值压力,澳元短期兑人民币汇率强势的可能性不大,随着澳大利亚国内局势稳定,国际局势好转,澳元兑人民币汇率将走强,毕竟澳元兑人民币汇率处于10年来的价格洼地。

6月20日,*ST海医发布多份公告表示,公司收到上交所股票终止上市决定。

退市整理期的交易起始日为2022年6月28日,预计最后交易日期为2022年7月18日。此外,由于未按规定披露关联方资金占用和关联方债权未收回事项,公司收到证监会海南监管局的《行政监管措施决定书》,后者对公司及公司董事长密春雷、常务副总裁兼财务总监刘蕾、财务总监蔡泽华、董事会秘书何永样采取出具警示函的行政监管措施,并记入资本市场诚信信息数据库。

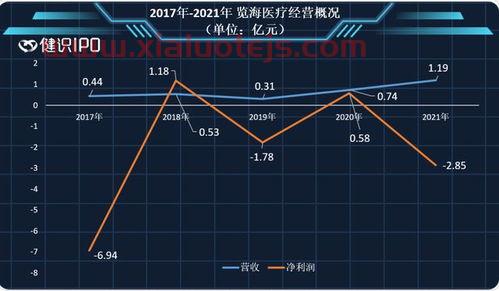

*ST海医即为览海医疗。年报显示,2020年和2021年,公司营收分别为0.74亿元、1.19亿元;归母净利润为6127.92万元、-2.81亿元;扣非净利润分别为-1.66亿元、-3.19亿元。由于2020年扣非净利润为负值且营收低于1亿元,公司股票于2021年5月6日起实施退市风险警示。

而两个月前,由于关联方非经营性资金占用、收入的确认、大额其他应收款的可收回性及持有的联营企业股权被冻结事项等问题,和信会计师事务所(特殊普通合伙)对览海医疗2021年度财务会计报告出具了保留意见的审计报告。

基于上述情景,根据《上海证券交易所股票上市规则》第9.3.14条的规定,经上市委审核,上交所决定终止览海医疗股票上市。

览海医疗前身为中海海盛船务有限公司。2015年6月,览海控股耗资约30亿元购得中海海盛42.82%的股权,成为后者的第一大股东,览海控股董事局主席密春雷成为中海海盛实控人。2016年下半年,中海海盛宣布出售全部航运资产,更名览海医疗,转向医疗健康服务产业。

与如今的退市结局对比鲜明的是,览海医疗董事长密春雷则一直受到外界颇多关注。2021年的胡润百富榜上,密春雷以110亿元身家排名第647位。不过据多家媒体此前报道,密春雷自2021年12月以来已经失联多时。

2003年,密春雷与父亲密伯元分别出资4000万元和1000万元,成立了上海中瀛企业发展有限公司,即览海控股的前身。2015年,密春雷开始进军保险业,并合作创办上海人寿。其中览海控股为单一*股东,密春雷任上海人寿董事长。

自此以后,览海控股在2015年7月至2016年11月间接连5次增资,注册资本金从2.1亿元一跃至60亿元。公司也频频在地产、银行、汽车等领域出手,其中也包括了上述览海医疗借壳上市,进军医疗产业。

目前,览海医疗运营的医疗项目包括览海门诊部、怡合览海门诊部和览海康复医院,三者分别聚焦全科、医美、康复三个领域,分别于2018年2月、5月和2021年11月正式对外营业。另外,公司还有在建医疗项目览海骨科医院,预计2023年竣工并投入试运营。二上述医院均为高端单体医院。已经运营四年之的览海门诊部和怡合览海门诊部均处于上海繁华地段,前者毗邻浦东新区陆家嘴金融城核心区的上海环球金融中心和上海中心,面积约1万平方米;后者位于浦西新天地商圈淮海路K11艺术购物中心53楼整层,面积约1900平方米。

不过年报显示,三家医院营收规模尚小,且均未进入盈利阶段。2021年,览海门诊部、怡合览海门诊部和览海康复医院的营收分别为6767.2万元4747.1万元和12.16万元,净利润分别为-6061.95万元、-693.70万元和1725.25万元。览海医疗2021年年报则称,公司目前医疗机构数量较少,还未形成连锁效应,医疗机构开设时间较短,人才梯度不够。换而言之,没有连锁效应,医疗服务很难与保险产品形成有效联动。

而审计报告被出具保留意见的原因也与其旗下医院有关。2016年12月,览海医疗以摘牌的方式,作价约12亿元取得禾风医院95%股权及7.49亿元债权。禾风医院随即成为其控股子公司。

然而,四年之后,览海医疗称,禾风医院项目尚处于建设阶段,建设周期较长,开发所需资金量较大,且难以在短期内投入经营实现盈利,遂以8.57亿元的转让价格将禾分医院51%股权和公司对禾风医院的5.12亿元债权出售给了公司控股股东上海览海。

2021年底,公司对持有禾风医院44%长期股权投资进行减值测试,由于禾风医院后续建造成本投入过大,股东方对其的资金支持存在极大不确定性,禾风医院自身融资能力也严重不足。公司计提长期股权投资减值准备1.57亿元,直接拉低了览海医疗2021年的净利润水平。

此外,览海医疗对禾风医院的债权本金及利息合计4.68亿元于2022年1月24日到期,公司在上述债权到期后未能及时收回,形成控股股东及其关联方非经营性资金占用。而截至2021年底,览海医疗对联营企业禾风医院的其他应收款账面余额为5.39亿元,已计提坏账准备161.69万元。对此,和信会计师事务所认为无法获取充分、适当的审计证据以确定其可收回性以及对财务报告的影响。

不过,这也并非是览海医疗*触及退市,早在转型之初的2016年和2017年,览海医疗当期净利润分别为-4.32亿元和-6.94亿元,连续两年为负后出于退市边缘。为此,2018年,览海医疗抛售持有的东华软件股票1.47亿股,加上期末公司持有的东华软件股票1003万股的公允价值变动,才使公司2018年实现盈利1.18亿元,保住上市地位。

而如今,览海医疗终于退无可退。

6月20日,*ST海医发布多份公告表示,公司收到上交所股票终止上市决定。

退市整理期的交易起始日为2022年6月28日,预计最后交易日期为2022年7月18日。此外,由于未按规定披露关联方资金占用和关联方债权未收回事项,公司收到证监会海南监管局的《行政监管措施决定书》,后者对公司及公司董事长密春雷、常务副总裁兼财务总监刘蕾、财务总监蔡泽华、董事会秘书何永样采取出具警示函的行政监管措施,并记入资本市场诚信信息数据库。

*ST海医即为览海医疗。年报显示,2020年和2021年,公司营收分别为0.74亿元、1.19亿元;归母净利润为6127.92万元、-2.81亿元;扣非净利润分别为-1.66亿元、-3.19亿元。由于2020年扣非净利润为负值且营收低于1亿元,公司股票于2021年5月6日起实施退市风险警示。

而两个月前,由于关联方非经营性资金占用、收入的确认、大额其他应收款的可收回性及持有的联营企业股权被冻结事项等问题,和信会计师事务所(特殊普通合伙)对览海医疗2021年度财务会计报告出具了保留意见的审计报告。

基于上述情景,根据《上海证券交易所股票上市规则》第9.3.14条的规定,经上市委审核,上交所决定终止览海医疗股票上市。

览海医疗前身为中海海盛船务有限公司。2015年6月,览海控股耗资约30亿元购得中海海盛42.82%的股权,成为后者的第一大股东,览海控股董事局主席密春雷成为中海海盛实控人。2016年下半年,中海海盛宣布出售全部航运资产,更名览海医疗,转向医疗健康服务产业。

与如今的退市结局对比鲜明的是,览海医疗董事长密春雷则一直受到外界颇多关注。2021年的胡润百富榜上,密春雷以110亿元身家排名第647位。不过据多家媒体此前报道,密春雷自2021年12月以来已经失联多时。

2003年,密春雷与父亲密伯元分别出资4000万元和1000万元,成立了上海中瀛企业发展有限公司,即览海控股的前身。2015年,密春雷开始进军保险业,并合作创办上海人寿。其中览海控股为单一*股东,密春雷任上海人寿董事长。

自此以后,览海控股在2015年7月至2016年11月间接连5次增资,注册资本金从2.1亿元一跃至60亿元。公司也频频在地产、银行、汽车等领域出手,其中也包括了上述览海医疗借壳上市,进军医疗产业。

目前,览海医疗运营的医疗项目包括览海门诊部、怡合览海门诊部和览海康复医院,三者分别聚焦全科、医美、康复三个领域,分别于2018年2月、5月和2021年11月正式对外营业。另外,公司还有在建医疗项目览海骨科医院,预计2023年竣工并投入试运营。二上述医院均为高端单体医院。已经运营四年之的览海门诊部和怡合览海门诊部均处于上海繁华地段,前者毗邻浦东新区陆家嘴金融城核心区的上海环球金融中心和上海中心,面积约1万平方米;后者位于浦西新天地商圈淮海路K11艺术购物中心53楼整层,面积约1900平方米。

不过年报显示,三家医院营收规模尚小,且均未进入盈利阶段。2021年,览海门诊部、怡合览海门诊部和览海康复医院的营收分别为6767.2万元4747.1万元和12.16万元,净利润分别为-6061.95万元、-693.70万元和1725.25万元。览海医疗2021年年报则称,公司目前医疗机构数量较少,还未形成连锁效应,医疗机构开设时间较短,人才梯度不够。换而言之,没有连锁效应,医疗服务很难与保险产品形成有效联动。

而审计报告被出具保留意见的原因也与其旗下医院有关。2016年12月,览海医疗以摘牌的方式,作价约12亿元取得禾风医院95%股权及7.49亿元债权。禾风医院随即成为其控股子公司。

然而,四年之后,览海医疗称,禾风医院项目尚处于建设阶段,建设周期较长,开发所需资金量较大,且难以在短期内投入经营实现盈利,遂以8.57亿元的转让价格将禾分医院51%股权和公司对禾风医院的5.12亿元债权出售给了公司控股股东上海览海。

2021年底,公司对持有禾风医院44%长期股权投资进行减值测试,由于禾风医院后续建造成本投入过大,股东方对其的资金支持存在极大不确定性,禾风医院自身融资能力也严重不足。公司计提长期股权投资减值准备1.57亿元,直接拉低了览海医疗2021年的净利润水平。

此外,览海医疗对禾风医院的债权本金及利息合计4.68亿元于2022年1月24日到期,公司在上述债权到期后未能及时收回,形成控股股东及其关联方非经营性资金占用。而截至2021年底,览海医疗对联营企业禾风医院的其他应收款账面余额为5.39亿元,已计提坏账准备161.69万元。对此,和信会计师事务所认为无法获取充分、适当的审计证据以确定其可收回性以及对财务报告的影响。

不过,这也并非是览海医疗*触及退市,早在转型之初的2016年和2017年,览海医疗当期净利润分别为-4.32亿元和-6.94亿元,连续两年为负后出于退市边缘。为此,2018年,览海医疗抛售持有的东华软件股票1.47亿股,加上期末公司持有的东华软件股票1003万股的公允价值变动,才使公司2018年实现盈利1.18亿元,保住上市地位。

而如今,览海医疗终于退无可退。

今天的内容先分享到这里了,读完本文《览海医疗股吧》之后,是否是您想找的答案呢?想要了解更多览海医疗股吧、人民币兑澳大利亚元相关的财经新闻请继续关注本站,是给小编*的鼓励。