利尔化学,利尔化学最新消息

利尔化学,利尔化学最新消息

利尔化学,利尔化学最新消息

利尔化学,利尔化学最新消息

本文目录一览:

今天市值罗盘“预告发掘”系统中收到了一条预警提示——利尔化学利润增速超过券商一致预期。利尔化学是全球范围内继美国陶氏益农之后最先全面掌握氰基吡啶氯化工业化关键技术的企业,目前也是国内最大的氯代吡啶类除草剂系列农药产品研发及生产基地,以及国内最大规模的草铵膦原药生产企业。

从行业上看,我国农药行业已经步入了较大的变革调整期,环保与安全政策强化,高毒农药淘汰提速,绿色农药需求旺盛,农药行业兼并重组、转型升级的步伐加快,一批具有核心竞争力的企业的确迎来了更好的发展机遇。

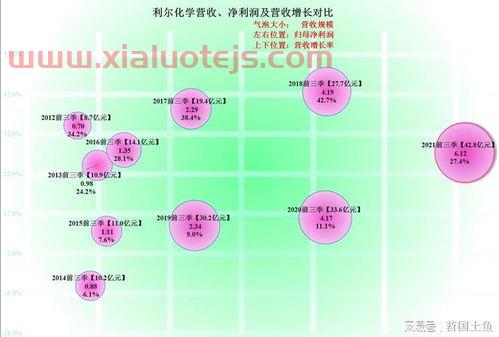

“出乎意料”的利润增速,能否带来股价的表现?我们一起盘盘他的2021年报。

图表:利尔化学资金信号图

数据截至:2022年7月6日,市值罗盘APP

接下来我们对利尔化学2021年报进行关键财务特征分析。

1、利润结构健康

利润的数值很重要,利润的结构同样重要。通过对利润的结构进行分析,可以对公司利润的稳定性与可持续性有初步的判断,并找到对利润影响较大的活动进行重点分析。

利润结构重点观察两个问题,支撑公司营业利润的活动主要是什么,经营活动、投资活动、政府补助还是其他;公司是否存在大额的损失,大额的损失发生在什么方面。

利尔化学2021年营业利润13.68亿元,经营活动产生的核心利润占主导地位。发生减值,减值水平对营业利润影响较小。此外,2021年发生营业外收入505.27万元,较去年有所减少。发生营业外支出0.45亿元,较去年有所增加。

2、成长性较高, 增长质量较高

成长性代表着企业的发展前景,是投资中需要关注的重要内容,通过投资具有高成长性的企业,获得高额的投资回报。

成长性主要关注两部分内容:成长性水平,即业绩增速的数值表现;成长性质量,通过对增长的动力进行分析,对其未来成长的稳定性与可持续性进行评价。

利尔化学经营业务表现出较高的成长性,且增长质量较高。主要靠"农药原药"支撑销售和盈利。

2021年营业总收入64.94亿元,其中营业收入64.94亿元,较2020年增加15.26亿元,销售收入快速增长;2021年毛利润20.78亿元,较2020年增加6.40亿元,毛利润快速增长;2021年核心利润13.27亿元,较2020年增加5.78亿元,核心利润快速增长。

产品盈利的增长,是销售规模扩大和产品竞争力增加共同作用的结果。产品盈利增长的同时,费用增长可控,最终实现经营活动的盈利增长。

3、产品竞争力改善带来经营活动盈利能力的改善

盈利能力反映公司获得利润的能力,盈利能力越高,单位收入转化为利润的效率越高,其水平的高低与公司的产品竞争力和管理效率等有关。

盈利能力的分析首先关注盈利能力的水平和变动情况,针对盈利能力发生较大变动的公司,则需进一步分析盈利能力变动的原因,找到导致盈利能力变动的主要项目,进行重点分析。

利尔化学2021年毛利率32%,毛利率水平较高,与2020年相比,毛利率上升3.05个百分点,增幅10.53%,产品竞争力改善;核心利润率20.43%,核心利润率水平高,与2020年相比,核心利润率上升5.36个百分点,增幅35.54%,经营活动盈利能力改善。核心利润率改善主要源于毛利率的提高。

4、股东回报水平提高

在众多的财务指标中,巴菲特最推崇的便是ROE,反映单位股东投入的回报情况,作为一个全能型财务指标,反映公司盈利能力、营运能力和偿债能力的综合表现。

针对ROE的分析重点关注两个问题,一是ROE的水平及变动情况,二是ROE的变动原因,后续可重点关注出现问题的某项能力。

2021年利尔化学净资产收益率22.07%,股东回报水平较高,相较于2020年股东回报水平提高;归母净资产收益率23.96%,对母公司股东回报水平较高,相较于2020年对母公司股东回报水平提高。

2021年利尔化学总资产报酬率12.44%,资产质量较高,相较于2020年资产质量基本稳定;学总资产周转率0.69。相较于2020年资产周转效率提高。资产质量稳定,资产周转率提高。

5、资产配置聚焦业务

资产负债表的左边表示钱的去向。通过对资产结构进行分析,了解公司的钱都用到了什么地方;通过对各项资产质量进行分析,了解公司各项资产产生价值的能力。

2021年12月31日资产总额102.32亿元,其中集团账上货币资金13.50亿元。从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。与2020年12月31日相比,公司资产增加17.69亿元,资产规模快速增长。主要是由于经营资产的增长。

2021年经营资产报酬率16.58%,较2020年,经营资产报酬率增长5.89个百分点,增幅达55.16%,有所改善;经营资产周转率0.81次,较2020年有所恶化。经营资产质量有所改善,但经营资产周转率有所恶化。

6、资本引入均衡利用利润积累、经营负债和金融负债

资产负债表的右边表示钱的来源,通过对资本结构进行分析,了解是谁以什么样的形式为公司提供资源,并据此推测公司未来扩张的潜在动力。

从合并报表的负债及所有者权益结构来看,集团的资本引入均衡利用利润积累、经营负债、金融负债。其中,利润积累、经营负债是资产增长的主要推动力。

7、资金链安全

公司可以亏损,却不可资金链断裂,现金流的健康情况日益受到投资者的关注。

针对现金流量表现的分析重点集中在:现金流结构、经营活动造血能力、投资活动规模与去向、筹资活动来源与未来扩张潜力。

利尔化学2021年经营活动现金净流入13.17亿元,投资活动净流出7.83亿元,筹资活动净流出3.13亿元,本年度共实现2.16亿元的现金净流入。

2021年经营活动现金净流入13.17亿元,2020年现金净流入8.99亿元,经营活动现金净流入增加。

2021年核心利润13.27亿元,核心利润变现率90.29%,2020年核心利润变现率99.26%,变现能力基本稳定,其中对下游客户的议价能力基本稳定、对供应商议价能力变弱。

经营活动产生的造血能力足以补偿折旧摊销以及支持利息费用现金股利的支付,且有一定富余可以支持扩大再生产等投资活动。2021年经营活动和投资活动无现金缺口。

2021年投资活动流出8.06亿元,其中8.02亿元用于产能等建设,投资流出的现金几乎全部用于了产能等建设。

2021年筹资活动现金流入12.29亿元,其中股权流入0.36亿元,债权流入10.94亿元,债权净流入1.09亿元,输血方式以债权流入为主。

2021年12月31日金融负债率20.02%,金融负债水平较高;2021年贷款年化成本4.45%,与公司资产造血能力相比,利息水平较可控。

图:利尔化学估值曲线,市值罗盘APP

以近三年市盈率为评价指标看,利尔化学估值曲线处在严重低估区间。未来走势如何,除了对基本面的分析与资金面的观察外,还受市场情绪等多种因素左右。

财联社7月6日 编辑 胡家荣)港股三大指数今日均呈现调整态势,恒生指数一度跌超500点,此外,受经济衰退预期的石油股集体下挫。

截止收盘,恒生指数跌1.22%或者266.41点,报收21586.66点;科技指数跌1.23%,报收4801.75点;国企指数跌1.26%,报收7545.92点。

注:恒生指数

经济衰退担忧 引发港股震荡

近日以来,全球各国的紧缩货币政策和对经济衰退的担忧,大宗商品市场延续上周的调整态势。 同时从本周公布宏观经济数据来看,全球经济活动趋于放缓,但央行主要官员发出的指示,表明继续实施当前的货币政策,也对投资者的风险偏好产生了负面影响。

在此背景之下,港股市场受外围市场波动,以恒指为例,该指数在5个交易日出现反复横跳。

注:恒生指数5日表现

对于近日行情,中泰国际指出,当前海外市场衰退风险增加,例如阿特兰大联储银行的实时数据预测美国第二季度的GDP将录得2.1%的负增长,除美元外其他主流货币及新兴市场货币贬值速度有增无减,海外避险情绪高涨,可能加剧港股震荡。

光大证券也在近日指出,美国经济衰退仍是港股面临的不确定风险。他们指出,6月FOMC会议上,美联储非常态化决定加息75个基点。鉴于当前美国就业市场强劲,美国经济存在达成“软着陆”的缓冲空间,在温和衰退的预期下,如果美国经济在2022年底或2023年初迎来温和衰退,那么对港股的实际影响有限。

从盘面上来看,石油股领跌市场,也带动煤炭和钢铁走弱,而K12教育股和电力股维持涨势。

石油股全线走低 中海油田服务跌超7%

在石油股中,中海油田服务(02883.HK)、中国海洋石油(00883.HK)、中国石油股份(00857.HK)分别下跌7.63%、4.81%、4.31%。

由于对美欧经济衰退的担忧,国际油价昨日重挫,美油一度跌10%,跌破100美元。花旗警告称,受经济衰退影响,石油价格可能在年底前跌至65美元/桶。

截止发稿,布伦特原油今日涨1.86%,升至100美元上方。

注:布伦特原油走势

石油股集体下挫,进而带动煤炭和钢铁股调整,截止收盘,兖矿能源(01171.HK)、首钢资源(00639.HK)、马鞍山钢铁股份(00323.HK)、重庆钢铁股份(01053.HK)分别下跌7.92%、6.65%、1.26%、1.80%。

中信期货指出,6月底以鲍威尔为首的美联储官员继续释放偏鹰派论调,坚定把通胀压到2%左右,投资者担忧美国经济衰退风险,美元指数和美债走强,令有色相关品种普遍承压。

K12教育股领涨市场 新东方在线一度大涨超10%

在k12教育股中,新东方-S(09901.HK)、思考乐教育(01769.HK)、新东方在线(01797.HK)分别上涨12.20%、5.97%、4.78%。

注:K12教育股表现

以新东方在线,该公司今日一度上涨10.75%,其主要原因是该公司旗下直播间东方甄选6月销售额达6.81亿,涨粉近2000万。

注:新东方在线

光大海外指出,在中性情况下,预计23财年东方甄选业务贡献净利润在4-6.3亿元区间,东方甄选对应市值合理区间116.17-184.53亿港元。预计新东方在线公司2023财年合理市值区间为136.70亿港元-205.07亿港元。

电力股集体走强 中国电力涨超5%

电力股中,中国电力(02380.HK)、华能国际电力(00902.HK)、华润电力(00836.HK)分别上涨5.12%、2.96%、2.29%。

注:电力股表现

消息方面,中国电力企业联合会7月6日发布《中国电力行业发展报告2022》显示,考虑国际形势、疫情防控、燃料供应等多方面因素,2022年全国电力供需总体平衡,迎峰度夏、迎峰度冬期间部分区域电力供应偏紧,预计2022年全社会用电量增速在5%-6%之间。预计2025年我国全社会用电量为9.5万亿千万时,“十四五”期间年均增速为4.8%。

南向资金

今日南向资金加速流出速度,从5日的20.20亿港元扩大至35.65亿港元。

注:南向资金自7月以来的表现

市场个股新闻与异动

【华宝国际涨超20% 南向资金或是背后推手】

华宝国际(00336.HK)涨25.41%,报收7.6港元。该公司被南向资金持续看好,例如在截止7月5日之前的5个交易日中,南向净流入9424.24万元。

【百济神州涨超9% PD-1刷新食管鳞癌3期试验最长生存记录】

百济神州(06160.HK)涨9.40%,报收117.5港元。该公司近期公布PD-1单抗药物替雷利珠单抗全球3期临床试验数据,其中替雷利珠单抗联合化疗在一线晚期或转移性食管鳞状细胞癌治疗中刷新了最长生存纪录,中位总生存期(mOS)达17.2个月。

【歌礼制药涨近7% 已向FDA递交新冠口服药ASC10试验申请】

歌礼制药-B(01672.HK)涨6.90%,报收4.14港元。根据该公司公告,在完成新药临床试验申请前沟通会议(Pre-IND consultation)后,已向FDA递交新冠口服候选药物聚合酶(RdRp)抑制剂ASC10的新药临床试验申请。

今天市值罗盘“预告发掘”系统中收到了一条预警提示——利尔化学利润增速超过券商一致预期。利尔化学是全球范围内继美国陶氏益农之后最先全面掌握氰基吡啶氯化工业化关键技术的企业,目前也是国内最大的氯代吡啶类除草剂系列农药产品研发及生产基地,以及国内最大规模的草铵膦原药生产企业。

从行业上看,我国农药行业已经步入了较大的变革调整期,环保与安全政策强化,高毒农药淘汰提速,绿色农药需求旺盛,农药行业兼并重组、转型升级的步伐加快,一批具有核心竞争力的企业的确迎来了更好的发展机遇。

“出乎意料”的利润增速,能否带来股价的表现?我们一起盘盘他的2021年报。

图表:利尔化学资金信号图

数据截至:2022年7月6日,市值罗盘APP

接下来我们对利尔化学2021年报进行关键财务特征分析。

1、利润结构健康

利润的数值很重要,利润的结构同样重要。通过对利润的结构进行分析,可以对公司利润的稳定性与可持续性有初步的判断,并找到对利润影响较大的活动进行重点分析。

利润结构重点观察两个问题,支撑公司营业利润的活动主要是什么,经营活动、投资活动、政府补助还是其他;公司是否存在大额的损失,大额的损失发生在什么方面。

利尔化学2021年营业利润13.68亿元,经营活动产生的核心利润占主导地位。发生减值,减值水平对营业利润影响较小。此外,2021年发生营业外收入505.27万元,较去年有所减少。发生营业外支出0.45亿元,较去年有所增加。

2、成长性较高, 增长质量较高

成长性代表着企业的发展前景,是投资中需要关注的重要内容,通过投资具有高成长性的企业,获得高额的投资回报。

成长性主要关注两部分内容:成长性水平,即业绩增速的数值表现;成长性质量,通过对增长的动力进行分析,对其未来成长的稳定性与可持续性进行评价。

利尔化学经营业务表现出较高的成长性,且增长质量较高。主要靠"农药原药"支撑销售和盈利。

2021年营业总收入64.94亿元,其中营业收入64.94亿元,较2020年增加15.26亿元,销售收入快速增长;2021年毛利润20.78亿元,较2020年增加6.40亿元,毛利润快速增长;2021年核心利润13.27亿元,较2020年增加5.78亿元,核心利润快速增长。

产品盈利的增长,是销售规模扩大和产品竞争力增加共同作用的结果。产品盈利增长的同时,费用增长可控,最终实现经营活动的盈利增长。

3、产品竞争力改善带来经营活动盈利能力的改善

盈利能力反映公司获得利润的能力,盈利能力越高,单位收入转化为利润的效率越高,其水平的高低与公司的产品竞争力和管理效率等有关。

盈利能力的分析首先关注盈利能力的水平和变动情况,针对盈利能力发生较大变动的公司,则需进一步分析盈利能力变动的原因,找到导致盈利能力变动的主要项目,进行重点分析。

利尔化学2021年毛利率32%,毛利率水平较高,与2020年相比,毛利率上升3.05个百分点,增幅10.53%,产品竞争力改善;核心利润率20.43%,核心利润率水平高,与2020年相比,核心利润率上升5.36个百分点,增幅35.54%,经营活动盈利能力改善。核心利润率改善主要源于毛利率的提高。

4、股东回报水平提高

在众多的财务指标中,巴菲特最推崇的便是ROE,反映单位股东投入的回报情况,作为一个全能型财务指标,反映公司盈利能力、营运能力和偿债能力的综合表现。

针对ROE的分析重点关注两个问题,一是ROE的水平及变动情况,二是ROE的变动原因,后续可重点关注出现问题的某项能力。

2021年利尔化学净资产收益率22.07%,股东回报水平较高,相较于2020年股东回报水平提高;归母净资产收益率23.96%,对母公司股东回报水平较高,相较于2020年对母公司股东回报水平提高。

2021年利尔化学总资产报酬率12.44%,资产质量较高,相较于2020年资产质量基本稳定;学总资产周转率0.69。相较于2020年资产周转效率提高。资产质量稳定,资产周转率提高。

5、资产配置聚焦业务

资产负债表的左边表示钱的去向。通过对资产结构进行分析,了解公司的钱都用到了什么地方;通过对各项资产质量进行分析,了解公司各项资产产生价值的能力。

2021年12月31日资产总额102.32亿元,其中集团账上货币资金13.50亿元。从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。与2020年12月31日相比,公司资产增加17.69亿元,资产规模快速增长。主要是由于经营资产的增长。

2021年经营资产报酬率16.58%,较2020年,经营资产报酬率增长5.89个百分点,增幅达55.16%,有所改善;经营资产周转率0.81次,较2020年有所恶化。经营资产质量有所改善,但经营资产周转率有所恶化。

6、资本引入均衡利用利润积累、经营负债和金融负债

资产负债表的右边表示钱的来源,通过对资本结构进行分析,了解是谁以什么样的形式为公司提供资源,并据此推测公司未来扩张的潜在动力。

从合并报表的负债及所有者权益结构来看,集团的资本引入均衡利用利润积累、经营负债、金融负债。其中,利润积累、经营负债是资产增长的主要推动力。

7、资金链安全

公司可以亏损,却不可资金链断裂,现金流的健康情况日益受到投资者的关注。

针对现金流量表现的分析重点集中在:现金流结构、经营活动造血能力、投资活动规模与去向、筹资活动来源与未来扩张潜力。

利尔化学2021年经营活动现金净流入13.17亿元,投资活动净流出7.83亿元,筹资活动净流出3.13亿元,本年度共实现2.16亿元的现金净流入。

2021年经营活动现金净流入13.17亿元,2020年现金净流入8.99亿元,经营活动现金净流入增加。

2021年核心利润13.27亿元,核心利润变现率90.29%,2020年核心利润变现率99.26%,变现能力基本稳定,其中对下游客户的议价能力基本稳定、对供应商议价能力变弱。

经营活动产生的造血能力足以补偿折旧摊销以及支持利息费用现金股利的支付,且有一定富余可以支持扩大再生产等投资活动。2021年经营活动和投资活动无现金缺口。

2021年投资活动流出8.06亿元,其中8.02亿元用于产能等建设,投资流出的现金几乎全部用于了产能等建设。

2021年筹资活动现金流入12.29亿元,其中股权流入0.36亿元,债权流入10.94亿元,债权净流入1.09亿元,输血方式以债权流入为主。

2021年12月31日金融负债率20.02%,金融负债水平较高;2021年贷款年化成本4.45%,与公司资产造血能力相比,利息水平较可控。

图:利尔化学估值曲线,市值罗盘APP

以近三年市盈率为评价指标看,利尔化学估值曲线处在严重低估区间。未来走势如何,除了对基本面的分析与资金面的观察外,还受市场情绪等多种因素左右。

【化工】新能源材料、农化、纯碱等领域化工企业2022H1业绩较佳,制冷剂行业或已步入修复行情——行业周报-20220710

1、本周(2022.07.04-2022.07.08,下同)行业观点一:新能源材料、农化、纯碱等领域公司2022H1业绩较佳

近期多家上市公司开始披露2022年上半年业绩预告,整体来看,业绩增长的基础化工企业主要集中在新能源、纯碱、农化、基建相关领域:(1)新能源:当升科技、星源材质、长远锂科、建业股份、大全能源、丰元股份2022H1归母净利润预计同比分别增长101.3%~123.7%、227.1%~245.0%、129.6%~148.8%、118.0%~136.5%、335.0%~344.3%、278.9%~318.6%;(2)纯碱:山东海化、苏盐井神2022H1归母净利润预计同比分别增长136.1%~158.6%、242.5%~310.8%;(3)农化:东方铁塔、兴发集团、新洋丰、利尔化学、广信股份、贝斯美2022H1归母净利润预计同比分别增长104.8%~139.3%、217.3%~226.1%、24.4%~35.8%、60.72%、93.5%~103.1%、71.0%~105.2%。另外,稳增长相关、电子化学品、生命科学、环保、新消费等领域相关标的业绩也有优异表现。我们认为,化工新能源材料、纯碱、农化、稳增长等领域景气度将可持续。

2、本周行业观点二:R32价差大幅改善,制冷剂或已迎修复之机

截至7月8日,R32、R125、R134a均价分别为13,250、35,500、18,500元/吨,较上周变化0%、0%、+0.11%;价差分别为-797、10582、-3981元/吨,较上周变化+50%、0%、+7.58%。R32价差已显著回暖,较年内最低点-4000元/吨改善十分明显;R134a也开始呈现回暖迹象。我们认为,随着碳达峰、碳中和战略的持续推进,各类非二氧化碳温室气体的管控中,HFCs政策预期最为明朗、路径最为清晰,随着第三代制冷剂配额管理措施逐步落地,修复行情或已到来。

3、本周行业新闻:山东滨化与Indorama签订项目许可协议

【山东滨华】Indorama与滨化集团旗下的山东滨华新材料股份有限公司(滨华新材料)签署了环氧丙烷/叔丁醇/MTBE项目许可协议,拟建设每年可生产60万吨丙烯、80万吨丁烷异构化、15万吨合成氨、24万吨环氧丙烷和74.2万吨MTBE。

4、受益标的

【化工龙头白马】万华化学、华鲁恒升、恒力石化、荣盛石化、扬农化工、新和成、赛轮轮胎等;【纯碱&氯碱】远兴能源、三友化工、双环科技、山东海化、雪天盐业、中泰化学、新疆天业、滨化股份等;【化纤行业】三友化工、新凤鸣、华峰化学、海利得等;【三氯氢硅】宏柏新材、三孚股份、晨光新材;【氟化工】金石资源、巨化股份、三美股份、昊华科技、东岳集团等;【农化&磷化工】云图控股、和邦生物、川发龙蟒、云天化、湖北宜化、川恒股份、兴发集团、东方铁塔、盐湖股份、亚钾国际等;【硅】合盛硅业、新安股份、硅宝科技;【其他】江苏索普、苏博特、垒知集团、华谊集团等。

风险提示:油价继续大幅上涨;下游需求疲软;宏观经济下行。

今天的内容先分享到这里了,读完本文《利尔化学》之后,是否是您想找的答案呢?想要了解更多利尔化学、石油指数相关的财经新闻请继续关注本站,是给小编最大的鼓励。

提取失败财务正在清算,解决方法步骤件事就是冷静下来,保持心...

本文目录一览:1、邮政银行2、东吴基金管理有限公司3、邮政...

本文目录一览:1、联发科前十大股东2、中国经济改革研究基金会...

申万菱信新动力5.23净值1、申万菱信新动力股票型证券投...

本文目录一览:1、2000年至2020年黄金价格表2、3002...