声光电科(声光电科技有限公司)

声光电科(声光电科技有限公司)

声光电科(声光电科技有限公司)

声光电科(声光电科技有限公司)

本文目录一览:

截至2022年7月20日收盘,声光电科(600877)报收于11.31元,上涨10.02%,涨停,换手率1.11%,成交量7.93万手,成交额8793.67万元。

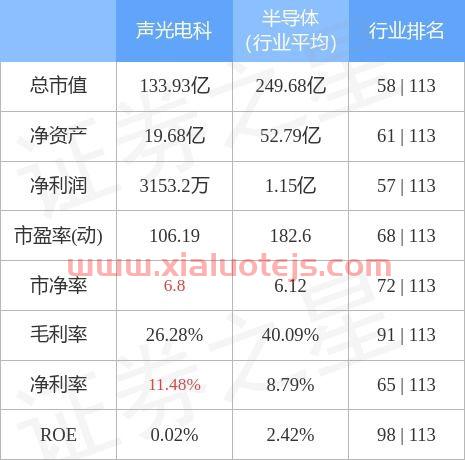

资金流向数据方面,7月20日主力资金净流入1908.85万元,游资资金净流出358.44万元,散户资金净流出1550.41万元。

近5日资金流向一览

该股主要指标及行业内排名

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为14.5。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

“每一条净值曲线,都是基金经理价值观、人生观的折射,是基金管理人不断叩问自身、穿越光阴的过程。投资,始于技,臻于艺,止于道。”

【买基金你先要知道这些】

1、 买基金就是买基金经理,需要的不是你对市场行情的判断,需要的是你对基金经理能力和人品的信任,就像你投一笔本钱,招聘一个职业经理人来给你打理生意,优秀的人才太多,而且人人都有自己的长处和优点,理论上你愿意招100个经理人也可以,因为你欣赏他们,权当满足收藏欲望了,但是毕竟你的终极目标是为了给自己的本钱挣钱,这个时候你就要优中选优,不一定选某个阶段挣钱最多的,一定是选最让你舒服,最让你满意的,剩下的就是放手给他,让他去做吧,因为你信任他、欣赏他,他是千里马,你就是伯乐。

2、 买基金并不是买上长期持有不管静待大盘涨上1万点即可,余生太短目标太远,买基金也一定是要择时,什么时候买什么时候卖是要选好的,历史业绩再牛的“神基”你高位买了收益也不会很好。

3、 如果你选择了买基金,大概率是因为你觉得自己炒股炒不好,那你就不要去买行业指数基金、行业主题基金,因为你要是能选对这些品种的买卖时机,自己炒股也能赚钱。

4、 买基金不要想着做波段高抛低吸,你如果能把波段做好了,你自己炒股也能赚钱。

5、 现在基金数量比股票数量多的多,基金公司数量比上市公司多得多,靠谱的基金公司和基金产品只是极少数,能从中挣到钱的更少,2020年随便买个基金就涨的行情类似于股票2015年的大牛市,隔几年才会有一次的。

【我们做这个专栏的目的】

筛选出极少数的靠谱基金经理和基金产品;

我们参考的指标:

1、基金经理代表作品要跨越一个完整的牛熊周期,且跑赢沪深300指数;

2、在历史上股灾极端情形下,要表现出优秀的控制回撤能力;

3、重仓股买卖点选择较好,重仓板块经历完整爆发期;

4、基金经理有自己清晰的投资理念,且言行表现一致。

【基金名称】

易方达中小盘混合型证券投资基金

【基金代码】

110011

产品成立于2008年6越19日,规模12.267亿份,截至2021年6月30日,规模287.01元。

【基金公司】

易方达基金管理有限公司

【基金业绩比较基准】

45% 天相中盘指数收益率 + 35%天相小盘指数收益率 + 20% 中债总指数收益率

点评:这个天相就是天相投顾,中盘、小盘是按照流通市值排序,前30%为大盘,中间40%为中盘,后30%为小盘,那茅台属于?哈哈

【基金经理】

张坤(8年又300天)

【代表产品】

110011 易方达中小盘混合基金

【业绩表现】

点评:可以看到,除了2015年大牛市最后急拉的阶段,其他时间不管牛市熊市,张坤先生的净值做的都比较优秀,完全称得上长跑健将了。

【回撤控制】

点评:从回撤控制来看, 可以看到,不管是2015年股灾、2016年熔断、2018年,回撤控制都小于沪深300指数,但是到了后来,2020年疫情、2021年抱团股崩盘回撤都大于沪深300指数,这个原因就不用多说了。

【仓位变化】

点评:2015年3季度、2017年有过明显的减仓,当时是担心大盘过不了3300点?不过越往后来仓位变动越平稳,直到2021年1季度没有减仓,反而是2季度减仓了,这个大家可能从媒体上也看到张坤先生的观点偏悲观了。

【重仓股表现】

伊利股份:

华夏幸福:

贵州茅台:

泸州老窖:

上海家化:

宇通客车:

上海机场:

美年健康:

通策医疗:

点评:之前很多自媒体说,张坤先生在茅台上也是进进出出,但是对比产品规模扩大幅度,以及同期重仓股规模变动比较,除了2015年2季度减了一半多仓位加在了泸州老窖上,其他时间真的是变动不大,反而是今年1季度,有比较明显的减仓,泸州老窖更是直接清掉了,所以说,张坤先生自己对白酒股的风险是有足够认识的。

因为明星光环效应,另两个重仓股上海机场和美年健康,也广受市场关注,上海机场跑的及时,但是美年健康到2季度还是纹丝不动,这就只能等待时间来验证了。

【投资理念】

张坤的投资逻辑:纯粹自下而上,选择成长确定性强的公司,在有较强估值保护的情况下买入,低换手率,集中持股。

首先是选公司。张坤的标准是“不想持有十年以上,就不要持有一分钟”。初选的第一步是看财务指标。他要求公司在较长时间内,比如过去5至10年,平均ROIC不低于10%且没有大幅波动。第二步是剔除高杠杆的公司,比如有息负债率过高、或有频繁股权融资的历史。张坤说,他不喜欢商业模式上有大量负债的重资产类公司,喜欢那些依靠自身诚实经营积累现金流成长起来的、内生性成长的公司。第三步,再排除掉行业中地位不够高、对上下游议价能力不强、营运资本高的企业。至此,A股数千家公司,能通过他初选标准的已经不超过三百家。

针对标的池中的公司,他会花大量时间去研究,“把公司研究做到极致”。而在研究手段中,“阅读甚至比调研更重要。”张坤说,实地调研大多以被动接受上市公司想要传递的信息为主,带有一定的倾向性,不能完全反映真实。通过大量阅读资料、不断交叉验证,方能去伪存真:“魔鬼都藏在细节里。”

【结论】

目前不建议参与。

张坤先生自己都降仓位了,他拿白酒拿这么多年都该清仓的清仓,减仓的减仓,还是那句话,选主动管理基金就是选基金经理,基金经理本人都表示不乐观,或者都限购了,你还往上冲,你说你是图个啥?觉得你比基金经理判断的更厉害?那你买他产品干嘛?这不是个逻辑悖论么?

现在天天骂G坤的人,都是那批今年年初一边抱怨坤哥为什么限购一边哭着喊着要买的人,你看我这种从去年就抱着110011的人,啥时候骂过坤哥?

12月2日丨电能股份(600877.SH)公布,公司于2021年11月15日完成公司名称变更的工商登记,并取得重庆市市场监督管理局换发的营业执照,公司名称正式变更为“中电科声光电科技股份有限公司”。根据公司战略规划及经营业务开展需要,经公司申请,并经上海证券交易所办理,公司证券简称将自2021年12月8日由“电能股份”变更为“声光电科”,公司证券代码“600877”保持不变。

在信息化、智能化加速的背景下,半导体的投资周期缩短,科创板冲击上市的排队名单中,涌现多家半导体企业。其中,中微半导体(深圳)股份有限公司(以下简称“中微半导”)预测其2022上半年业绩存下滑风险,其中预计营业收入下滑12.12%至19.6%,净利润下滑64.42%至86.08%。

而2021年,通过出售参股公司重庆中科芯亿达电子有限公司(以下简称“芯亿达”)49%的股权,芯亿达成为中电科声光电科技股份有限公司(以下简称“声光电科”)的全资子公司同时,中微半导获得声光电科1.84%的股权,截至2022年6月27日,中微半导持有该股权或浮盈2亿元。

重组背后,芯亿达的第一大客户与中微半导或关系匪浅。此外,2021年,中微半导处置芯亿达获得的投资收益、持有的声光电科股票公允价值变动损益涉及的金额高达2.63亿元,占当年度净利润超三成。上市前“突击”出售参股公司,中微半导是否意在“扮靓”报表?

一、参股公司芯亿达被置入上市公司,芯亿达第一大客户控制权存疑

股权置换是企业常见的利益关系建立的方式,这种方式促进企业交叉持股,联系更加紧密,也增加了一定的监管难度。

2021年11月,中微半导将其持有的芯亿达股份转让予上市公司声光电科,从而获得声光电科1.84%的股权。重组背后,芯亿达的第一大客户与中微半导或关系匪浅。

1.1 2021年转让芯亿达49%股权,芯亿达成为上市公司声光电科全资子公司

据签署日期为2022年6月10日的招股书注册稿(以下简称“招股书”),报告期内,芯亿达系中微半导曾持有49%股权的参股公司。2020年12月26日,中微半导第三次临时股东大会决议同意中微半导向声光电科转让芯亿达49%股权,定价9,916.99万元,声光电科以发行股份方式支付。

据招股书,2021年6月1日,中微半导与声光电科以评估结果为基础,协商确定芯亿达49%股权的交易作价为9,916.99万元,发行股份的价格为市场参考价的90%,即5.42元/股。据此计算,声光电科将向中微半导发行股份数量为1,829.7万股。

2021年11月3日,中微半导出售芯亿达49%股权完成工商变更登记,中微半导不再持有芯亿达股权。招股书中,中微半导仍将芯亿达披露为关联方,即芯亿达仍为中微半导的关联方。

此次变更登记完成后,声光电科持有芯亿达100%股权。

据声光电科于2021年12月22日发布的《声光电科发行股份购买资产并募集配套资金暨关联交易之非公开发行股票发行情况报告书》,截至2021年12月10日,中微半导持有声光电科1,829.7万股股份,持股比例为1.84%。

也就是说,中微半导通过转让芯亿达49%的股份,持有声光电科1.84%的股份。截至2021年12月10日,中微半导通过持有声光电科1.84%的股份间接持有芯亿达1.84%的股权。

而上述重组背后,芯亿达第一大客户与中微半导关系或“不一般”。

1.2 2019-2020年,普芯特为芯亿达贡献超四成销售额

据声光电科(曾用名为中电科能源股份有限公司,以下统称“声光电科”)于2021年10月25日发布的《中电科能源股份有限公司发行股份购买资产并募集配套资金暨关联交易报告书》(以下简称“发行股份报告书”),2019-2020年及2021年1-3月,深圳市普芯特电子有限公司(以下简称“普芯特”)均系芯亿达的第一大客户,芯亿达对普芯特的销售额分别为6,645.25万元、7,940.42万元、1,622.65万元,占比分别为46.2%、47.91%、37.71%。

其中,普芯特主要负责代理芯亿达在汕头地区的电机驱动系列和玩具电控系列IC。

可见,2019-2020年,普芯特均系芯亿达的第一大客户,芯亿达对普芯特的销售收入占比超四成。

1.3 普芯特总经理系中微半导实控人亲属,总经理系芯亿达原销售人员

据发行股份报告书,声光电科称芯亿达与普芯特不存在关联关系。

而实际上,普芯特的总经理雷玉斌系芯亿达的前销售人员。

据首轮问询回复,2018年5月31日、2018年6月1日,芯亿达授权普芯特为其华南及华东地区相关产品或产品线销售及服务代理商、潮汕区域以及上述区域拓展引出的区域客户玩具市场唯一经销商,期限自2018年6月1日至2021年12月31日。

因普芯特业务开展需要,2018年6月,雷玉斌入职普芯特负责具体经营管理。

此前,先回溯普芯特的历史沿革。

2015年6月,何光前、杨斌分别出资15万元,共同设立普芯。其中,杨斌系中微半导早期员工。

2017年8月,杨斌将所持普芯特的全部股份转让予何光前,该次股权转让完成后,何光前持有普芯特100%的股权。其中,何光前系中微半导控股股东、实控人YANG YONG配偶的堂弟,杨斌系YANG YONG的弟弟。同时,普芯特的总经理由杨斌变更为雷玉斌,雷玉斌原系芯亿达销售人员。

据市场监督管理局数据,2017年8月4日,普芯特的股东由杨斌、何光前分别持股50%,变更为何光前持股100%。同一天,普芯特的总经理由杨斌变更为雷玉斌。

截至查询日2022年6月21日,何光前对普芯特持股100%。

这意味着,2018年5、6月,芯亿达授权普芯特为其代理商。2018年6月,因普芯特业务开展需要,芯亿达原销售人员雷玉斌入职普芯特负责具体经营管理。而早在2017年8月,普芯特的总经理已经变更为雷玉斌。这是否说明,雷玉斌于2017年8月成为普芯特总经理后,并未参与其具体经营管理;而至2018年6月,普芯特成为芯亿达代理商后,雷玉斌才开始参与普芯特经营管理工作?

且中微半导与普芯特也曾存在交易,2019年后改为普芯特通过芯亿达向中微半导采购。

首轮问询回复显示,2018 年6-12 月、2019年,中微半导与普芯特的交易金额分别为19.9万元、102.65万元;2019年后,普芯特与中微半导的直接交易终止,改为通过芯亿达向中微半导采购。

而关于普芯特的疑云尚未消散。

1.4 芯亿达与普芯特使用同一邮箱后缀,且共用地址

据招股书,截至2021年12月31日,中微半导拥有5项域名,其中包括“mixic.com.cn”,使用期限为2009年12月2日至2024年12月2日,取得方式为原始取得。

且上文提及,中微半导称,“mixic.com.cn”系其域名之一。然而,芯亿达曾使用该域名,并且截至查询日期2022年6月21日,该域名涉及的网址地址指向芯亿达官网。

而且,芯亿达联系邮箱后缀还与上述域名重叠。

据芯亿达官网,截至查询日2022年6月21日,芯亿达的联系邮箱为chenjs@mixic.com.cn。

此外,普芯特2018-2020年的电子邮箱也存类似异象。

据市场监督管理局数据,2018-2020年,普芯特的企业电子邮箱均为wangct@mixic.com.cn。截至查询日2022年6月21日,普芯特并未披露2021年年报。

不难发现,芯亿达与普芯特的电子邮箱后缀均为“mixic.com.cn”。

不仅如此,芯亿达与普芯特的地址,或也存在重叠的情况。

据芯亿达官网于2021年10月22日发布的有刷直流马达驱动电路MX630LD的产品说明书,芯亿达的深圳办公室地址为深圳市宝安区新安街道宝兴路西侧万骏经贸大厦1408。

据市场监督管理局数据,2019年12月25日,普芯特的住所变更为“深圳市宝安区新安街道海旺社区N26区宝兴路21号万骏经贸大厦1408-1409”。截至查询日期2022年6月21日,普芯特的住所仍为上述地址。

即芯亿达与普芯特的电子邮箱后缀均为“mixic.com.cn”。并且,芯亿达的深圳办公室地址与普芯特存在重叠,两者或关系“匪浅”。

而需要指出的是,《金证研》南方资本中心在2022年6月23日发布的《中微半导为原参股公司“行便利”资产不分家 独董供职实验室合作方》指出,中微半导拥有的一项域名,对应的网站使用主体系芯亿达,然而双方并无关于域名交易的信息披露,中微半导资产独立性存疑。此外,中微半导向销售芯亿达的半成品晶圆的毛利率,低于同期其向其他客户销售晶圆成品的毛利率。同时,芯亿达晶圆采购总额中,四成来自中微半导子公司为其代采的晶圆采购额。

可见,中微半导出售芯亿达股权背后,芯亿达2019-2020的第一大客户或与其关系匪浅。作为中微半导昔日参股公司,芯亿达官网使用的域名却指向中微半导的域名,且芯亿达与普芯特的电子邮箱后缀均为前述域名、还共用地址。此外,芯亿达授权普芯特为其代理商后,芯亿达原销售人员雷玉斌入职普芯特负责具体经营管理。

种种域名交叠的异象之下,声光电科称芯亿达与其第一大客户普芯特之间不存在关联关系,或难自圆其说。个中普芯特是否受芯亿达控制?且中微半导是否涉嫌与芯亿达共用域名?层层剖析之下,普芯特、芯亿达,与中微半导的关系耐人寻味。

二、包装有术变身声光电科股东或浮盈2亿元,突击出售参股公司或“扮靓”报表

莫看江面平如镜,要看水底万丈深。在资本市场上,作为未来市场上可能占据重要地位的潜力公司,拟上市企业在上市前的财务“包装”现象层出不穷。

而此番上市,中微半导通过出售参股公司成为上市公司声光电科的股东之一,其持有声光电科股票的价值或浮盈2亿元,且出售当年,中微半导的净利润暴涨。

2.1 中微半导持有声光电科的股份,或浮盈2亿元

据1月版招股书,中微半导将持有的声光电科股份划分为以公允价值计量且其变动计入当期损益的金融资产。以2021年11月26日收盘价计算,其带来的损益影响金额为3.05亿元。

据发行股份报告书,2009年12月, 中国电科二十四所与中微半导出资设立芯亿达,出资份额分别为408万元、392万元,出资比例分别为51%、49%。

而后,2017年8月、2021年4月,芯亿达发生两次股权变更,彼时中微半导的出资份额均为392万元。此后截至重组前,中微半导对芯亿达持有的出资份额为392万元。

即从芯亿达成立至中微半导将其出售,中微半导对芯亿达持股49%,出资成本均为392万元。

据Choice数据,2021年11月26日,声光电科的股票收盘价为17.97元/股。2022年6月27日,声光电科的股票收盘价为11.36元/股。

经《金证研》南方资本中心研究,若以中微半导持有声光电科1.84%的股份测算,截至2021年11月26日,中微半导持有声光电科该部分股权或浮盈3.25亿元;2022年6月27日,中微半导持有声光电科该部分股权或浮盈2.04亿元。

由上述情形或表明,2021年11月,中微半导因与上市公司声光电科置换芯亿达的股权,获得声光电科1.84%的股权。截至2021年11月26日,上述中微半导持有的声光电科1.84%的股权计入当期损益的金融资产,带来的损益影响金额3.05亿元,且以2022年6月27日收盘价测算,中微半导持有声光电科的股份或价值2.08亿元,相较于其对中微半导投入的出资成本或浮盈2.04亿元。

而实际上,通过上述股权置换,中微半导或“突击”扮靓报表。

2.2 2021年中微半导净利润暴涨,处置芯亿达股权产生7,514.81万元投资收益

需要指出的是,出售芯亿达49%的股权背后,2021年,中微半导的净利润及所有者权益均呈现“暴涨”异象。

据招股书,2019-2021年,中微半导的净利润分别为2,497.49万元、9,369万元、78,504.79万元。其中,2021年,中微半导净利润增速达737.92%。

2019-2021年,中微半导的投资收益分别为678.19万元、844.87万元、8,199.75万元。

2021年,中微半导投资收益8,199.75万元,其中处置芯亿达49%股权产生的投资收益7,514.81万元。

可见,相较于2020年,中微半导净利润增长了6.91亿元,且中微半导处置芯亿达股权产生7,514.81万元投资收益。

2.3 2021年持有的声光电科股票公允价值变动损益,高达1.87亿元

再观中微半导公允价值变动收益方面。

2019-2021年,中微半导公允价值变动收益分别为5.45万元、0.95万元、18,889.56万元。

其中2021年,中微半导公允价值变动收益为18,889.56万元,其中持有的声光电科股票公允价值变动损益为18,736.15 万元。

而且,中微半导将上述处置芯亿达获得的投资收益以及持有的声光电科股票公允价值变动损益均纳入非经常性损益中。

经《金证研》南方资本中心测算,中微半导处置芯亿达获得的投资收益,以及持有的声光电科股票公允价值变动损益涉及的金额高达2.63亿元,合计占当年净利润的比例为33.44%。

2.4 2021年中微半导持有的声光电科股票价值,占所有者权益超两成

再观中微半导所有者权益的变动。

据招股书,2020-2021年,中微半导的所有者权益分别为5.36亿元、13.11亿元。2021年,所有者权益的同比增长率高达144.43%。

2020-2021年,中微半导的交易性金融资产分别为1.2亿元、5.88亿元。2021年,中微半导交易性金融资产为购买的银行理财产品及持有的声光电科股票。其中,中微半导持有的声光电科股票金额为2.87亿元。

即通过测算可知,2021年,中微半导持有的声光电科股票价值,占中微半导当年所有者权益的比例为21.86%。

也就是说,2021年11月,通过出售芯亿达49%的股权,中微半导获得声光电科1.84%的股权,中微半导持有声光电科该部分股权或浮盈2亿元。2021年,中微半导的净利润及所有者权益均暴涨。其中,中微半导净利润相较于2020年增加6.91亿元,其中,中微半导处置芯亿达获得的投资收益、持有的声光电科股票公允价值变动损益涉及的金额高达2.63亿元,占净利润超三成。上市前“突击”出售参股公司,中微半导是否意在“扮靓”报表?

表面精致华丽,髹漆成器,能保其不腐,但究其本质仍是木胎。中微半导通过出售参股公司的资本腾挪术,换来持有一家上市公司股份的价值,“突击”重组背后净利润暴涨,能否体现中微半导真实的竞争力?

免责声明:本研究分析系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本研究分析中的数据、资料、观点、或所表述的意见,仅供信息交流、分享、参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本研究分析中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本研究分析,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对本研究分析进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

今天的内容先分享到这里了,读完本文《声光电科》之后,是否是您想找的答案呢?想要了解更多声光电科、110011相关的财经新闻请继续关注本站,是给小编最大的鼓励。

提取失败财务正在清算,解决方法步骤件事就是冷静下来,保持心...

本文目录一览:1、邮政银行2、东吴基金管理有限公司3、邮政...

本文目录一览:1、联发科前十大股东2、中国经济改革研究基金会...

申万菱信新动力5.23净值1、申万菱信新动力股票型证券投...

本文目录一览:1、2000年至2020年黄金价格表2、3002...