海源复材股票股吧,海源复材股吧

海源复材股票股吧,海源复材股吧

海源复材股票股吧,海源复材股吧

海源复材股票股吧,海源复材股吧

本文目录一览:

福建海源复合材料科技股份有限公司(下称海源复材,002529.SZ)股价连续两日涨停的背后,或意味着未来将上演一场“借壳”大戏。

尽管实质性的动作尚未落地,但资本市场却是对此充满想象。

一切始于几天前的一份公告。3月2日晚间,海源复材发布公告称,该公司控股股东福建海诚投资有限公司、股东李明阳及海源实业有限公司于2月23日与江西嘉维企业管理有限公司(下称江西嘉维)签署股份转让框架协议,前者将5720万股海源复材的股份转让给江西嘉维,所转股份比例高达22%。 若转让顺利,江西嘉维将取得海源复材的控制权。

江西嘉维背后的实际控制人,正是点燃二级市场热情的关键原因。

查询公开资料显示,江西嘉维由甘胜泉和杭州乾璐投资持股,两者持股比例分别为80%和20%,即江西嘉维最终实际控制人为甘胜泉。而甘胜泉担任6家公司的法定代表人,这其中两家分别是 江西赛维LDK太阳能高科技有限公司(下称江西赛维)和赛维LDK太阳能高科技(新余)有限公司(下称赛维新余)。

纵观中国光伏行业的发展史,绕不过的光伏公司必有江西赛维。这家成立于2005年的老牌光伏企业,正式运营两年时间便赴美上市,完成了当时中国新能源领域最大的一次IPO,并造就了彼时的实际控制人彭小峰成为中国新能源行业首富。

但这家昔日光伏巨头却逃不过“七年之痒”。 快速扩张的产能叠加外围环境突变,江西赛维陷入资金链断裂危机。 2018年,江西赛维与赛维新余引入禾禾能源科技(江苏)有限公司、芜湖华融新亚投资合伙企业(有限合伙)作为战略投资人进行重整。 当年4月份,甘胜泉成为江西赛维和赛维新余的法定代表人。

值得注意的是,本次入主海源复材,江西嘉维可谓是下了“血本”。 公告显示,江西嘉维所受让的股份作价为9.62元/股,溢价约69%。

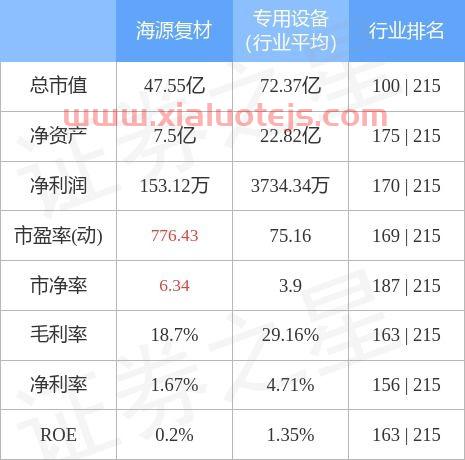

而海源复材近两年业绩表现不佳,并不是一个盈利能力尚可地资产。 公告显示,2019年,海源复材预计亏损4.5亿元至5亿元,这是继2018年亏损1.75亿元后连续第二年亏损。 按照相关规则,海源复材将被实施退市风险警示。

与此同时,无论是资产还是市值,都表明海源复材将成为一只壳标的。 截至3月5日,该公司总市值不足20亿元。

来源与:

免责声明:以上内容转载自光伏盒子,所发内容不代表本平台立场。

全国能源信息平台联系电话:010-65367702,邮箱:hz@people-energy.com.cn,地址:北京市朝阳区金台西路2号人民日报社

最近A股时长环境不好,沪指连续4天上涨,但投资者普遍表示:自己亏的不要不要,准备把软件都卸载。

今天基哥不和大家聊股票市场的事,来聊聊债券市场。看看有没有哪些债券基金适合长期持有。

什么样的债基适合长期持有?基哥认为债基应该每年都赚钱。

所以基哥选择一个指标:连续5个自然年,每年收益大于4%。

通过这个指标,基哥从A股4500只债券型基金筛选出10只基金,详细名单

基哥发现榜单债基金整体收益情况都不错,最高5年87.33,最低也有28.57%。满足很多人的长期理财需求。

基哥简单点评榜单情况,从种类分析10只基金有8只混合债基,2只长期债基金。

从长期收益率看混合债基能跑赢中长期纯债基,中长期纯债基5年最高收益51.41%,混合债基金5年最高收益87.33%。

为什么混合债能跑赢中长期纯债基,因为混合债基持仓有5-20%是配置股票。

这里也告诉大家一个道理:长期想多赚钱,股票多少要配置一点。

换一个维度从债基每年的收益变化,看看有没有特殊表现。基哥发现长期总收益第一西部理得稳,能在20年,21年连续2年收益超过20%。

基哥带大家看看这支5年收益87.33%,连续2年收益超过20%的基金有什么特别。

从西部利得稳健,现状看成立接近10年,10年期间收益仅有96.36%。和5年收益87.33%相对,确实有点烂。

基哥尝试翻看一下,过去8年历史业绩,发现西部利得稳健在2016年一直跑输同类。但2017年开始正式起飞,连续5年跑赢同类。

这到底隐藏了什么秘密?

基哥在基金经理的历史变更中找到答案。在2017年林静担任基金经理,西部利得稳健业绩开始起飞。

对于这变化,基哥认为长期持有基金。特别是债券市场透明度不高的品种,大家买基金等于买基金经理人品。

对于债基来说,更换基金经理跟整容一样。会变好看不确定,但风险肯定很大。

收益排名第二的是华安稳固收益,基哥认为这只基金是有瑕疵。因为基金规模比较小,截止21年12月31日仅有2.07亿。规模在2亿附近,基哥会把它定义小型基金。这种小型基金,大家必须看持有人结构。

像华安稳固收益的持有人结构,有98.63%属于机构。持有结构超过50%属于机构的小型基金,面对机构巨额赎回的时候出现净值巨额波动的现状。同时无法确定是暴涨还是暴跌,建议这种基金最好远离。

排名第三的易方达裕丰回报债券,基哥认为最适合新手买入债基金。

首先太属于混合债基,不像第四名鹏华丰融一样有锁定期。在两种收益率相似的基金,基哥推荐大家选流动性较强产品。

因为大部分人都不知道自己啥时候急需用钱。

其次从2014年到2021年业绩分析,仅在2018年以微弱幅度跑输同类。其他年份都能大幅度跑赢,说明长期收益很强。

最后从基金经理稳定性看,除了2013年钟鸣远短暂担任易方达丰裕基金经理外。张清华一直管理易方达丰裕,长达8年的坚持也是让大家信服的理由。

内容总结>>

01

基哥认为购买债基出于求稳,所以大家最好看历史业绩超过5年的债基。如果新债基,可以基金经理的同类产品。如果是新任经理,基哥认为不值得尝试。因为把你长期保本的资金交给新人实在太冒险。

02

基金的规模最好超过2亿,对于规模小于2亿或者2亿附近的基金。大家必须看持有人结构。如果超过50%的份额在机构手里,大家要小心。因为业绩变坏机构跑得比散户快。同时巨额赎回导致净值暴涨or暴跌。

03

债基业绩全靠基金经理努力打拼,对于换基金理大家要自求多福,做好跑路的准备。

今天的内容到这里,大家有以上哪只基金吗?

想重温往期内容,可以关注基哥头条号~

同花顺(300033)财经3月29日讯,有投资者向海源复材(002529)提问,公司持续未在公开信息中披露碳纤维事宜,希望可以对投资者透明,因为公司定增项目介入公司股票,希望有个说法

公司解答表示,感谢您的关注,碳纤维定增项目已投资完成。公司已具备生产高质量的碳纤维复合材料制品能力,碳纤维制品成本相对较高,整车企业使用率较低。公司目前正与多家汽车整车企业及新能源电池生产企业洽谈设计满足相关需求的产品。

7月14日丨海源复材(002529.SZ)披露2021年半年度业绩预告,公司预计2021年1-6月实现归属于上市公司股东的净利润为亏损1200万元-1500万元,上年同期为盈利1738.99万元。业绩变动原因系:

1、报告期公司复合材料汽车轻量化业务营业收入较上年同期有较大幅度增长,呈现良好发展态势。

2、受大宗商品原材料价格上涨影响,报告期公司压机整线装备业务及复合材料建筑模板业务营业收入较上年同期有较大幅度下降。

3、上年同期公司转让全资子公司股权取得大额非经常性收益,此项非经常性损益事项报告期无发生。

今天的内容先分享到这里了,读完本文《海源复材股票股吧》之后,是否是您想找的答案呢?想要了解更多海源复材股票股吧、债券基金收益排行榜相关的财经新闻请继续关注本站,是给小编最大的鼓励。

提取失败财务正在清算,解决方法步骤件事就是冷静下来,保持心...

本文目录一览:1、邮政银行2、东吴基金管理有限公司3、邮政...

本文目录一览:1、联发科前十大股东2、中国经济改革研究基金会...

申万菱信新动力5.23净值1、申万菱信新动力股票型证券投...

本文目录一览:1、2000年至2020年黄金价格表2、3002...