本文目录一览:

众所周知,几乎每个国家都有自己的货币,也就是我们生活中随处可见的“钱”。但是大部分国家的货币是相互不通用的,比如出国旅游总是要先兑换一些外币。

这时有人就会发现一个有意思的现象,不同国家之间的货币兑换比例似乎都不一样,而且有的国家货币兑换比例差距还很大,这是为什么呢?

特别是同为发达国家的日本和韩国,目前1美元能兑换大约100日元,更是能兑换1000多韩币,货币面值也是一个比一个大,和澳元、加元、欧元、英镑等完全不是一个档次。于是就有人觉得日元韩币不值钱,但事实真的是这样吗?

一、怎么看货币是否“值钱”?

客观来讲,事实并非如此,货币是否“值钱”应该从两大方面来解释。

其一是货币的购买力,当在货币发行国体系内部进行交易时,通过购买商品或服务所需要的货币数额大小来衡量不同时间段的货币价值。

比如同样一斤猪肉,在1990年的中国可能只需要1元人民币,而在2022年的中国平均需要15元左右,这在一定程度上可以说现在的人民币不如三十年前的值钱了。

而在同一个时间维度的不同国家来讲,同样以猪肉为例,目前在中国一斤普通的五花肉大约售价15元人民币,同时期的韩国一斤五花肉却要花费大约10000元韩币,折合人民币大约也就是50元左右。从数额上比较,可以明显感觉到,同数额的韩币不如人民币值钱,所以这也导致韩币都是大面额货币,逛个街动辄消费十几万。

其二就是外汇占有率,从这一方面来衡量某国货币是否值钱就比较深层次一点,通俗解释就是其他国家对某国货币的认可度和储备量。

不同国家之间交易的时候,用什么货币作为等价交换物是一个很重要的问题,通常来讲就是买哪国商品就应该使用卖方承认的货币,一般会认为本国的货币最刚需,但实际情况却比这更为复杂。

因为买方不一定正好有卖方国家的货币,于是各国之间为了方便合作,就形成了外汇交易市场。同时各个国家都会储备一些其他国家的货币,而选择储备哪些国家的货币多就代表着哪个国家的货币更值钱。

据国际货币基金组织(IMF)发布的*数据显示,今年第一季度末,人民币在全球外汇储备所占比例再创新高,增加到2.88%,位列全球第五。这看起来微不足道的数据却是中国十数年稳定发展的重要成果。

在中国排名之前的分别是英、日、欧、美,其中英镑占比4.97%、欧元则因为欧元区的特殊情况占比高达20%,美元依然以58.88%的占比率独占鳌头,而日元5.4%的占比率足可见其货币在国际上的实力地位。

因此可以说日元在国际上是相当值钱的,这代表他能被更多国家认可并接受,哪怕它相对于其他老牌发达国家汇率很低。那么,又是什么因素导致各国汇率差异如此之大呢?

二、什么在决定货币之间的汇率?

在现代金融体系尚未完善之前的很长一段时间内,各国的货币发行量都会和本国的贵金属(金银或者铜)存量挂钩,也就是会根据国内金银的保有量来铸造货币,因为货币直接是由足额金银铸造而成,所以汇率自然是固定的1:1。

但是后来,各国发现金银铜数量有限,想要铸造更多的货币就需要稀释货币内的金银比例,根据不同货币内的金银铜含量,于是就产生了比较原始的汇率。

而近代随着各国货币体系放弃金本位和银本位,由纸币完全取代之后,货币的背后其实只代表着政府的信用价值,这时的各国政府可以直接决定货币的发行量,因此各国货币之间的汇率就变得更加复杂多变。

当然各国政府为了经济的稳定,一般都会选择合理地发行各自的货币数量,这种情况下影响各国货币汇率的主要因素是各自货币的购买力。但是总有一些政府不按常理出牌,因为某些因素会选择超量发行货币,这就会导致严重的通货膨胀,物价飞涨,购买力严重下降。

比如目前的高通货膨胀国家委内瑞拉,在超量发行货币之后导致货币购买力骤降,购买同样的商品需要的货币数量远超曾经,大量民众的存款几乎一夜归零。

日本和韩国历史上都曾出现严重的通货膨胀,后来金融体系回到正轨,并迅速成为发达国家,但是巨大的换币成本或者其他某些原因使其选择保留原货币体系,故而造成了其货币面额较大,汇率远低于其他发达国家的现象。

三、汇率是否代表货币价值?

实际上,国际汇率的高低并不能直接代表其货币价值。对于各国内部消费者来讲,只要货币足够稳定,购买力足够坚挺,就具有足够的价值。

还是以韩币为例,目前人民币兑韩币大约是1:200,假如韩国愿意的话,它们的货币面值全部除于200换成新币,那么每单位额度的韩元购买力会立刻上升200倍,汇率也会增长200倍。但这种改变并没有任何意义。

而对于国际价值来讲,一国的货币价值同样不受汇率的直接影响,他的价值更取决于国家的综合实力。当一个国家经济足够活跃,且具有足够的国际竞争力,当他的军事实力足以维持国内经济和货币体系的稳定,并且足够维护其国际话语权,那么该国的货币无论汇率高低,都会被其他国家所信任和接受,这就是价值。

总结

结合上文的分析可以看出,我们不要被日韩货币的表面现象所迷惑,作为东亚的两个发达国家,其货币在国际上是被广泛认可的,具有相当强势的地位。我国经济虽然后来居上,外汇储备占比连年攀升,但是相对于中国经济的体量来说,经济发展质量依然是有很长的路要走。

大家同意笔者分析的日韩面额都挺大的原因吗?对此有什么看法呢?欢迎在评论区讨论。

本来预计大盘本周冲击年线再震荡调整,结果在大盘未放量化解30、60背离,直接导致了120分钟背离,日线MACD水上死叉,下周怎么走,观点直接亮明,震荡回调后,二次上车好机会。

1、大盘走势分析

首先,大盘6月收盘后,月线底分型成功构建,周线MACD未破5日线,继续保持上升趋势,即使震荡回调,也不会泥沙俱下,那么我们的目标就是寻找2上车的低点,或者回调低点位置分批买入。

上证日线结构图

从日线来看大盘正在构建一个强势的头肩底模型,调整有回踩30日均线趋势,鉴于大盘强势,补3320的缺口的可能性较大,但是上周一直未回补,具体我们从大盘次级别60分钟来看:

上证60分钟缠论走势图

从上周60分钟走势来看,目前大盘正在做一个走势的扩张,以前的文章我也分析过,从30 ,60分钟分时,扩展到构建日线中枢(这个日线中枢不一定标准),目前从上证60分钟分时也可以看冲,MACD已下水,但是在上周低点3332附近获得一定支撑,但是大盘的调整是否会回补3320缺口,甚至破3330呢。从上证60分钟中枢来看,中枢上沿是3290,下沿是3260,这个点位就此这次回调的极限位置,但是我认为到这个位置可能性不大,暂时看3300以上的震荡(当然如果有急杀破3300也是低吸好机会),大盘目前的走势就是在把3400附近的筹码下移,为二阶段的进攻做准备。

2、证券板块走势分析

如果大盘的走势相对比较迷离的话,那么证券板块的走势相对标准和清晰,上周三,我也在中午发文,建议大家逢低分批低吸,证券板块正在构建一个标准的头肩底模式,围绕1180附近震荡蓄势:

证券板块日线

证券板块日线,macd水上死叉,快到了调整末期,具体的回调已到了30日线,已经是分批低吸的好买点,具体回调点位分析

证券30分钟缠论走势

从证券板块30分钟分时来看,目前已回踩到上次起涨的中枢上沿1183附近(6月14日证券板块起涨位置,对应大盘3195的位置),中枢下沿在1156.9,所以大家在这个位置做好分批低吸,证券的启动比较诡异,可以在15、30分钟构建结构起涨,也可以是60分钟的结构,所以在不好把握的情况下,做好低吸,如果7月中旬或下旬急杀到1150附近,干就一个字。至于证券个股,前期已有较多分析,大家可以自行挑选走势结构和筹码分布较好的。

整体而已大盘就是在蓄势回调,构建上涨结构,从筹码的角度,年线以上和3500附近是重压区,想要突破不能犹犹豫豫,必须*破解,所以7月震荡得越久越有利于后面的快速突破,震荡看下周初是否完成,如果下周初不能完成,估计回到7月下旬,大家耐心等待,中线和短线可以兼顾,中线继续关注大金融、大科技、大消费等低位板块,短线还可以关注猪肉、元宇宙、旅游等。

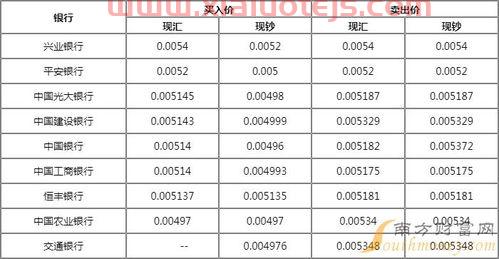

今日人民币对韩元汇率实时行情:

汇率换算

1人民币 = 166.417韩元

1韩元 = 0.006009人民币

2019年11月19日银行间外汇市场人民币汇率中间价为:1人民币 = 166.417韩元,1韩元 = 0.006009人民币。

亚汇网

韩国《中央日报》4月29日报道,在美元升值的压力下,韩元对美元汇率不断上涨。4月28日首尔外汇市场的韩币价格比前一天的收盘价(1265.2韩元)下跌7.3韩元,收于1美元兑1272.5韩元(汇率上升)。这是2020年3月19日(1285.7韩元)以来,韩币价格时隔2年零1个月再次突破1美元兑1270韩元。

洪楠基副总理4月28日召开紧急经济中央对策本部会议,表示“进入本周以来,韩币与美元的汇率上涨(韩币贬值)速度加快,为防止市场急剧倾斜,目前正密切监控相关情况,如有需要,将努力稳定市场”。不过,外汇当局的口头干预似乎并不起作用。

韩亚金融投资研究员表示,“出于对风险资产的回避心理,只要美元继续走强,韩币就会持续贬值,应考虑韩币贬值到1美元兑1300韩元的可能性。”

今天的内容先分享到这里了,读完本文《韩币人民币汇率》之后,是否是您想找的答案呢?想要了解更多韩币人民币汇率、股票大盘走势图相关的财经新闻请继续关注本站,是给小编*的鼓励。