本文目录一览:

近日,东芯半导体股份有限公司(以下简称“东芯股份”或“公司”)发布在科创板上市发行公告。公司的发行市盈率远高于行业平均。

图1:东芯股份IPO发行上市

2020年5月,华为旗下的哈勃科技入股公司,持股比例为4%,并不构成关联方。值得注意的是,同年华为(招股资料中以“客户A”指代)产生的销售收入为2.33亿元,同比增长超5倍,占公司当期主营收入近三成。但2021年上半年,该客户贡献的收入出现明显下降的势头。

此外,公司产品的技术指标与国际国内的领先水平均有一定差距,而公司的研发费用率持续低于行业均值。在技术更新迭代速度较快的存储芯片领域,公司是否具备优势或待解。

华为全资子公司哈勃科技突击入股 销售额贡献的猛增

截至本招股意向书签署日,东芯股份的控股股东东方恒信直接持有公司43.18%的股份。公司的实控人蒋学明、其女蒋雨舟通过东方恒信和员工持股平台东芯科创合计控制公司49.96%的表决权。

数据发现,在公司前10大的股东中,有多家值得关注的芯片行业公司和投资方。

发行前东芯股份前十大股东

2020年9月,东芯股份递交招股书(申报稿),当年5月,华为旗下的哈勃科技入股公司。当年,东芯股份对客户A的销售收入为2.33亿元,同比增长超5倍,占当期主营收入近三成。根据招股材料,哈勃科技为华为投资控股的全资子公司且与成立于1987年的客户A存在关联关系,因此推测客户A为华为。华为在入股公司的当年贡献给公司的销售收入明显增加,且因为持股比例不达5%,不构成关联方交易。值得关注的是,2021年上半年,华为仅产生2647.17万元,占当期主营收入5.82%,半年间产生的收入仅为去年整年的约一成,有大幅缩水的可能性,或将难以持续作为公司的大客户。

技术指标与行业领先水平尚有差距 研发费用率低于行业均值

东芯股份主营业务为存储芯片的研发、设计和销售。公司产品线包括SLC NAND Flash、NOR Flash和利基型DRAM(DDR3/LPDDR2)。产品的下游应用领域主要为通讯设备、移动终端及可穿戴设备。

招股资料显示,相较于国际和国内行业内的领先水平,公司产品的技术指标尚有一定距离。

东芯股份主要产品的技术水平与国际、国内主流技术水平比较

一定程度上,产品性能对产品收入的影响较大。通过技术指标的对比分析,东芯股份的SLC NAND Flash产品较国内主流水平具有一定优势,NOR Flash产品在存储容量覆盖范围上略优于国内水平,而DRAM产品整体来说不具优势。数据观察可得,2018年至2020年,公司三大存储芯片产品中,NAND类产品产生收入的复合年均增长率近五成,NOR类产品的收入增速次之,为37.08%,DRAM产生的收入呈下滑趋势。

图4:2018年至2021H1东芯股份三大存储芯片的产品收入

有材料显示,东芯股份技术水平明显较低的DRAM所占的市场规模较大,技术上的落后或将使公司失去市场发展空间。根据IC Insights发布的数据显示,2020年,DRAM销售额约占整个存储市场的53%,NAND Flash的市场占比为44%。而NAND Flash的产品类型以大容量存储的3D NAND为主,公司当前主营的低容量2D NAND的市场规模较小。当前公司DRAM方面,产品主要为DDR3/LPDDR2,而三星电子、海力士及美光科技等内存模组主流厂商均在为DDR5的到来做准备。

东芯股份在营收规模相对较低的前提下,研发费用率仍低于行业均值,对于产品技术指标较低的公司,研发投入不足或不利于其未来发展。2018年至2020年,公司的研发费用自5019.6万元下降至4754.15万元,*数值和费用率均呈下降趋势。

图5:东芯股份研发费用率和营收规模与同行可比公司对比

或需关注存货跌价风险

招股资料显示,2018年至2021年上半年,东芯股份存货的账面价值分别为3.24亿元、4.16亿元、2.95亿元和2.68亿元,占当期总资产的比例持续高于三成。报告期间,公司计提的存货跌价准备对其归母净利润的影响程度较大。

图6:2018年至2021H1东芯股份存货跌价准备、归母净利润

公司的存货为存储芯片和晶圆,市场价格存在周期性波动且产品具有更新换代风险。公司的存货周转率持续远低于行业均值而产品技术水平又较低,未来公司面临的产品迭代风险或需关注。

图7:2018年至2021H1东芯股份存货周转率与可比公司均值对比

国内同行龙头募资拓展DRAM产线 产品线多样的优势或将不再

招股资料显示,东芯股份当前产品的市场占有率较低。2019年,公司SLC NAND Flash、NOR Flash和利基型DRAM的市场份额分别约为1.26%、0.86%和0.16%,与竞争对手相较,公司的销售规模、品牌知名度存在一定差距。

随着下游应用领域5G、汽车电子、可穿戴设备、物联网等新兴市场的发展,存储芯片的需求旺盛,但对产品的技术性能也提出了更高的要求。此外,行业中多家公司通过定增、网友分享上市等方式募资加码生产和研发,未来东芯股份面临的行业竞争或将加剧。

图8:主要国内可比公司的产品及募资情况

此外,公司曾在招股书中提及在存储芯片领域,其产品类别齐全,形成一定优势。但国内行业领先公司兆易创新自2021年6月推出自有品牌DRAM,目前该上市公司的DRAM产品已在主流消费类平台获得认证,并在诸多客户端量产使用。考虑到东芯股份当前在品牌知名度、技术指标方面均不具备相对优势,在该细分产品领域的发展又将承压。根据IC Insights预测,2021年DRAM全年市场增幅将达41%,但来自同行的竞争压力或将使公司难以抓住市场机遇。

1.三峡能源今日高开2分钱,开盘6.41,高开0.31%,开盘就震荡下跌,*回踩6.34,尾盘拉升翻红,*反弹6.44,收盘6.39,平盘。真无语,一天玩个寂寞。

2.三峡能源今日换手2.63%,股性相对平稳,量能225.3万,股性相对平稳,资金14.37亿,净流出8303万,今日三峡回踩20日均线,尾盘拉升是有量的,但股价没站稳,不理想,目前三峡底部筹码未动,并且筹码更加集中,主力存在是一定的,就是国内资本有点恶心,外资持续买进,国内一直砸盘,也不反省反省,一直无量就会一直震荡,并且已经有一点背离迹象,真的需要放量攻一下了,本周小目标6.8未到,有点可惜,在电力板块如此涨幅下,三峡本周只涨了一个点。继续等待吧!

3.盛通股份今日低开,早盘有一波反弹,力度不够,后期震荡下行,开盘4.93,低开0.6%,收盘4.88,下跌1.61%,今日盛通换手一点1.96%,股性偏弱,量能77455,缩量调整,资金3803万,净流出788万,今日在5日均线和10日均线震荡,底部筹码依然未动,从盘面看5日均线走平,20日均线上攻,10日均线向下,对于后期,短线震荡,中期看好,持股等待,坐等大阳!

喜欢我的文章欢迎关注,点赞,评论和转发!个人资料,仅供参考,买卖自由,风险自担!

截至2022年7月4日收盘,东芯股份(688110)报收于35.43元,下跌4.45%,换手率6.55%,成交量5.99万手,成交额2.12亿元。

资金流向数据方面,7月4日主力资金净流出3145.28万元,游资资金净流入151.1万元,散户资金净流入2994.17万元。

近5日资金流向一览

东芯股份融资融券信息显示,融资方面,当日融资买入1932.31万元,融资偿还2337.3万元,融资净偿还404.98万元。融券方面,融券卖出8.57万股,融券偿还12.3万股,融券余量644.48万股,融券余额2.28亿元。融资融券余额4.49亿元。近5日融资融券数据一览

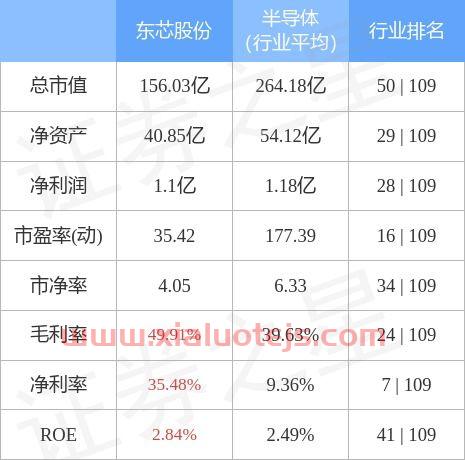

该股主要指标及行业内排名

该股最近90天内共有6家机构给出评级,买入评级5家;过去90天内机构目标均价为41.04。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

汽车芯片行业未来的发展趋势:

这些年来,汽车行业受到公共事件的影响,销量有所下降。除此之外,汽车销量受到影响,还有一部分原因是由于芯片供应紧张。

芯片对于汽车行业而言,就是关键所在。尤其是新能源汽车更是重要,一辆新能源汽车,大大小小的芯片多达几十种。毫不夸张地说,汽车行业和汽车芯片是息息相关的。

如何发展我国汽车芯片行业呢?

第一,提高我国芯片技术,需要在有关政策上大力支持。

我国是汽车的消费大国,也是第一制造大国。但是汽车芯片严重依赖进口,这就造成了我国汽车企业的利润降低。

长期发展下去,不仅影响我国汽车行业在市场上的竞争力,也不利于我国汽车行业的长期发展。

相关政策上不断扶持汽车芯片行业,就有利于让汽车芯片行业更容易获得研发资金,这样有利于汽车芯片的技术提高。

第二,汽车芯片国产替代是关键。

依赖进口,关键技术只能从国外获得。因此,行业创新很重要。我国拥有很大的汽车市场,这也是优势。

在市场需求的刺激下,企业也要进行技术创新,把握市场优势,蓄势待发。国产替代完成之后,就有可能改变困局。

第三,汽车芯片需要大量地引进人才。

如今是科技的时代,汽车芯片的研发突破需要人才的力量。

我国高校人才要利用起来,企业和高校之间,建立合作关系。车企自身也发挥优势,让技术和实践相结合,缩短研发时间,进一步的简化系统设计。

一、银河微电

总股本1.28亿,营收入为1.72亿,业绩增长值241.3万

公司不断推动汽车芯片技术的创新以及优化,利用公司所掌握的半导体技术优势,一直处于汽车芯片领域的领先位置,能有效提供涵盖于汽车前照灯的功率MOSFETs芯片等。

二、芯原股份

总股本4.96亿,营收入为5.61亿,业绩增长值7152.9万

公司目前掌握着一个有关于汽车芯片制定平台的研发与产业化的重点项目,重点能分成智能座舱以及自动行驶这两个核心部分,同时公司所研制的图形处理器也在汽车上得以应用。

三、国芯科技

总股本2.40亿,营收入为4980.6万,业绩增长值1751.3万

公司在汽车芯片行业已经具备了数十年的技术经验,在生态以及覆盖方面都有着出色的优势。同时公司拥有着足以对世界*汽车电子芯片制造商竞争的能力,还做到了真正意义上的国产替代。

四、芯海科技

总股本1.40亿,营收入为1.49亿,业绩增长值393.4万

公司研制的车规级信号链MCU芯片不仅成功通过多项性能检测,同时还得到了海外知名汽车电子协会的权威认证,从而体现出公司在汽车芯片领域已经拥有了出色的研发优势与经验积累。

五、必创科技

总股本2.01亿,营收入为1.60亿,业绩增长值304.8万

公司通过长期以来在MEMS芯片中研发投入,现如今已完全掌握了芯片开发设计技术,并且该款MEMS压力传感器芯片已经实现了规模化制造,品质以及性能均达到车规级标准。

六、东芯股份

总股本4.42亿,营收入为3.44亿,业绩增长值7537.1万

公司所研制的少数产品现如今已通过工业级的标准,为了应对客户工业级应用的一系列需求,公司逐步把产品往车规级芯片靠拢,最终完成国产替代化的主要目标。

七、泰晶科技

总股本2.78亿,营收入为2.62亿,业绩增长值3549.7万

公司和国内*企业一同合作研发国产化的车规RTC产品,该款产品的研制方向主要是以最小封装尺寸、宽温度范围以及符合车规级标准为目标,从而推动并解决我国汽车芯片国产化率低的问题。

今天的内容先分享到这里了,读完本文《东芯股份股吧》之后,是否是您想找的答案呢?想要了解更多东芯股份股吧、三峡能源股价相关的财经新闻请继续关注本站,是给小编*的鼓励。