本文目录一览:

据华尔街日报报道,几乎所有电子产品中的内存芯片价格在整个大流行期间迅速上涨。现在价格已经下降到表明需求热潮可能已经结束的水平。

根据台湾市场研究公司 TrendForce 的数据,4 月至 6 月季度,一种主要类型的内存(称为 DRAM)的平均合同价格同比下降 10.6%,这是两年来*出现此类下降。.预计未来几个月价格还将大幅下降。

使设备能够进行多任务处理的 DRAM 的价格在去年秋天达到顶峰,并开始逐季下滑,但直到最近仍高于去年同期。

这是近年来获得重大财务收益的半导体行业放缓的*迹象。大流行对有助于推动在线活动的个人电脑、小工具和数据服务器产生了额外的需求。这助长了历史性的供应短缺——以及价格的进一步飙升。

从汽车到智能手机再到冰箱,存储芯片被广泛使用。Gartner称,它们约占 5950 亿美元半导体产业的 28%,其中包括微处理器和图像传感器芯片。一些最严重的短缺已经影响了汽车制造商所需的相对低成本的部件,例如电源管理芯片或微控制器。

去年半导体行业年收入排名前四的厂商中有三家是内存制造商:韩国三星电子公司和SK海力士公司,以及爱达荷州博伊西的美光科技公司。

内存行业定价能力减弱反映了智能手机、个人电脑和其他小工具的销售放缓,因为消费者越来越感受到通胀的刺痛。面临需求放缓的芯片买家限制了生产,这降低了半导体需求并补充了供应水平。

“通常情况下,内存市场会出现一个周期,”科技市场研究员 Counterpoint Research 驻台湾的副总监 Brady Wang 说。

不断变化的动态正在影响一些芯片行业*参与者的财务前景。周四,*的内存芯片制造商三星预测 4 月至 6 月期间的收入将比上一季度下降——这将打破连续三个季度的创纪录销售额。

内存行业排名第三的美光公司最近发布了远低于分析师预期的收入指引,并表示将削减制造扩张计划并降低资本支出。美光首席执行官桑杰·梅赫罗特拉 ( Sanjay Mehrotra ) 表示,今年早些时候有迹象表明,消费者需求减弱,包括 PC 和智能手机制造商在内的美光客户预计将开始减少芯片库存。

“这些库存调整将真正持续到今年下半年,”梅赫罗特拉先生说。

生产其他类型芯片的公司也发布了今年余下时间的黯淡预测。专注于计算机处理器的英特尔公司上个月告诉分析师,下半年的前景变得“更加嘈杂”,它将相应地调整其支出和投资。英伟达公司表示,它正在为两个关键领域——加密货币挖矿和游戏机——的放缓做准备。

根据 TrendForce 的数据,另一种主要类型的内存,称为 NAND 闪存,提供内容存储,在过去两年中价格出现波动。由于两家闪存工厂的污染问题暂时降低了供应,它们在今年头几个月再次上涨。

占全球内存销售额近五分之三的 DRAM 近几个月开始逐年下降。但进一步的下跌即将到来:DRAM 的平均合同价格预计在 7-9 月季度将比去年同期下滑 21%,而同期 NAND 闪存的类似价格预计将下跌约 18% ,据集邦咨询预测。

TrendForce 研究总监 Avril Wu 表示,今年年初,内存芯片制造商推迟了 DRAM 的降价,预计需求将在下半年回升。

“但现在很明显,未来几个月的需求将是负面的”,Wu说。

芯片的冰火两重天

对于半导体股票的投资者来说,情况变得越来越复杂,去年的芯片严重短缺变成了一些公司的库存过剩,而另一些公司则陷入了地缘政治的困境。

Covid-19 大流行引发了前所未有的供应紧缩,关闭了半导体工厂,同时也刺激了对消费电子产品的需求。现在,一些芯片制造商警告称,PC 和智能手机所用零部件的需求正在降温,而汽车制造商则继续为某些芯片的短缺而苦苦挣扎。

美中不足的另一个问题是美国和中国之间在亚洲国家蓬勃发展的半导体产业方面再次出现紧张关系,设备巨头 ASML Holding NV 被夹在中间。

CFRA Research 的*股票分析师 Angelo Zino 表示:“供应限制的感受并不相同。” “*的客户(苹果、数据中心参与者)正在获得优先权,而与芯片行业无关的更分散的行业(工业、汽车)则被推到了次要位置。”

复杂的供应形势、更高的利率和可能的衰退都导致今年芯片股暴跌。费城半导体指数 (SOX) 下跌 37%,市值蒸发约 1.4 万亿美元。

以下是该行业供应困境的细分:

智能手机、平板电脑、电脑

消费电子产品似乎最容易受到供应过剩问题的影响,美光科技公司上周警告称,对用于计算机和智能手机的存储芯片的需求放缓。该公司将削减新工厂和设备的支出以减缓产量。

尽管如此,三星电子公司季度收入的增长好于预期对于消费者需求来说是一个好兆头,并引发了遭受重创的亚洲芯片制造商的反弹。当本月晚些时候报告时,所有的目光都将集中在计算机处理器巨头英特尔公司。英特尔今年下跌了 28%,而美光下跌了 38%。

Counterpoint Research 的数据显示,用于高端和中端 5G 设备的芯片产量也超过了需求。大多数这些智能手机芯片组,如应用处理器、片上系统芯片组和基带,都是由高通公司、苹果公司、联发科公司和三星制造的。高通今年下跌 31%,联发科下跌 47%。

汽车芯片

汽车中使用的芯片仍在从 Covid 驱动的短缺中恢复过来。通用汽车公司表示,由于某些组件的问题,预计第二季度业绩将受到影响。然而,随着芯片交付时间在 6 月下降一天,情况可能正在好转。

汽车生产中使用的大部分芯片来自 NXP Semiconductors NV、Infineon Technologies *、Renesas Electronics Corp.、Texas Instruments Inc. 和 STMicroelectronics NV。这些股票今年下跌了 16% 至 45%。

“汽车正在成为车轮上的数据中心,电动汽车使用的芯片数量是普通汽车的四倍,”Needham Investment Management 投资组合经理 John Barr 表示。“汽车行业仍然是短板,我认为随着电动汽车的增长,你将继续看到这里的强劲增长。”

数据中心、人工智能

迄今为止,数据中心对高性能处理器的需求比智能手机和平板电脑芯片更具弹性,但仍然很脆弱。

“我们不知道企业对数据中心的需求有多稳定,或者汽车/工业芯片需求是什么样的,”瑞穗证券董事总经理兼技术分析师乔丹克莱恩说。“那些一直很强劲,虽然它们可能会表现得更好,但我们可能会看到订单减少或需求疲软。”

Nvidia Corp.、Advanced Micro Devices Inc.、Micron 和 Intel 都生产数据中心芯片。英伟达和 AMD 今年都下跌了近 50%,市值蒸发了 4090 亿美元。

根据 Needham 的 Barr 的说法,用于人工智能的图形处理单元 (GPU) 可能比其他领域表现得更好。尽管 Meta Platforms Inc. 面临更大的阻力,但其 AI 计划仍需要五倍的 GPU。“更多人工智能需求和使用的总体趋势将有增无减,”巴尔说。

芯片设备制造商

对于所有芯片制造商来说,至关重要的是他们所依赖的复杂设备。在彭博新闻报道称美国正在推动荷兰禁止 ASML 向中国出售其部分工具之后,该领域本周变得更加难以驾驭。这家荷兰半导体设备制造商的股价今年下跌了 39%。

尽管分析师普遍认为,ASML 不太可能完全停止向中国出口所有深紫外光刻系统,但地缘政治“很容易吓到投资者,”Degroof 分析师迈克尔·罗格表示。

彭博情报表示,任何禁令或紧张局势升级也可能损害应用材料公司等同行,该公司 25-30% 的销售额来自中国,而华盛顿和北京之间在设备方面的旷日持久的争斗可能会进一步扰乱摇摇欲坠的供应链。

该行业的下一个催化剂是财报季,投资者将在此关注供需挑战的线索。

在三星的表现引发人们对该行业的溃败可能已经过度的希望之后,亚洲受创的芯片股周四得到了缓解。彭博社衡量该集团的指数上涨 3.5%,为近四个月以来的*涨幅,其中三星和台积电对涨幅的贡献*。美国同业盘前亦上涨。

晶圆代工成熟制程,掀砍单潮

科技市调机构集邦科技(TrendForce)昨(7)日发布*报告示警,受通膨、升息与终端需求下滑等干扰,晶圆代工成熟制程面临砍单潮,若产品过度集中消费性领域,部分8吋厂产能利用率恐面临九成保卫战。

法人指出,过去两年疫情红利带来笔电、平板等远距应用需求大增,推升晶圆代工成熟制程产能供不应求,相关厂商产能利用率都冲上***甚至更高。随产能利用率松动,台积电、联电、世界先进、力积电等晶圆代工指标厂都会面临压力。

对于集邦*报告内容,台积电因处于法说会缄默期,不发表评论。法人认为,台积电今年下半年来自客户预付款挹注与先进制程产品组合优化,产能利用率变化有限。

联电日前已于股东会坦承,近期有些客户品项需求转弱,但车用、云端伺服器及工业等领域需求非常强劲,可弥补部分缺口。

世界先进则说,最近感受到供应链部分产品调整库存,将影响下半年产能利用率,确切展望将在8月法说会揭露。

集邦指出,此波砍单潮,首波修正来自大尺寸驱动IC及面板驱动暨触控整合单芯片(TDDI)需求转弱,近期电源管理IC、CMOS图像传感器及部分微控制器(MCU)、系统单芯片(SoC)也出现订单修正,虽以消费性应用为主,但不堪客户大砍单,晶圆代工厂产能利用率正式滑落。

集邦表示,下半年除了驱动IC需求持续下修未见起色,智能手机、PC与电视相关系统单芯片、COMS图像传感器与电源管理IC等周边零组件亦进行库存调节,开始下调投片计划,砍单现象同步发生在8吋及12吋厂,制程包含0.1X微米、90/55纳米、40/28纳米,甚至7/6纳米等先进制程也难以幸免。

整体来看,下半年需求端持续下修订单,消费性电源管理IC及CMOS图像传感器也开始调节库存,尽管仍有来自伺服器、车用、工控等需求支撑,仍难以完全弥补相关芯片砍单造成的产能缺口,导致部分8吋厂产能利用率开始下滑。

集邦估计,下半年整体8吋厂产能利用率约在90%至95%,部分生产消费型应用占比较高的晶圆厂,恐面临产能利用率九成保卫战。

沪指7月7日上涨0.27%,申万所属行业中,今日上涨的有18个,涨幅居前的行业为汽车、电力设备,涨幅为3.97%、3.39%。国防军工行业位居今日涨幅榜第三。跌幅居前的行业为医药生物、纺织服饰,跌幅为1.43%、1.14%。

资金面上看,两市主力资金全天净流入74.01亿元,今日有11个行业主力资金净流入,电力设备行业主力资金净流入规模居首,该行业今日上涨3.39%,全天净流入资金77.39亿元,其次是汽车行业,日涨幅为3.97%,净流入资金为56.22亿元。

主力资金净流出的行业有20个,医药生物行业主力资金净流出规模居首,全天净流出资金28.64亿元,其次是非银金融行业,净流出资金为13.92亿元,净流出资金较多的还有食品饮料、计算机、机械设备等行业。

国防军工行业今日上涨1.91%,全天主力资金净流入8.22亿元,该行业所属的个股共122只,今日上涨的有93只,涨停的有2只;下跌的有27只。以资金流向数据进行统计,该行业资金净流入的个股有64只,其中,净流入资金超5000万元的有7只,净流入资金居首的是航发动力,今日净流入资金5.93亿元,紧随其后的是中航西飞、烽火电子,净流入资金分别为1.73亿元、8802.51万元。国防军工行业资金净流出个股中,资金净流出超3000万元的有6只,净流出资金居前的有中无人机、航天发展、航宇科技,净流出资金分别为1.90亿元、1.19亿元、6594.24万元。()

国防军工行业资金流入榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 600893 | 航发动力 | 8.24 | 3.17 | 59252.11 |

| 000768 | 中航西飞 | 4.06 | 1.92 | 17325.74 |

| 000561 | 烽火电子 | 7.43 | 7.88 | 8802.51 |

| 000738 | 航发控制 | 4.15 | 1.66 | 8121.60 |

| 600343 | 航天动力 | 10.00 | 4.15 | 7813.21 |

| 000733 | 振华科技 | 2.64 | 1.07 | 6495.02 |

| 600765 | 中航重机 | 2.48 | 2.05 | 6271.76 |

| 600316 | 洪都航空 | 2.77 | 2.97 | 4816.15 |

| 002338 | 奥普光电 | 10.01 | 6.06 | 3980.05 |

| 300775 | 三角防务 | 4.76 | 2.18 | 3451.08 |

| 300034 | 钢研高纳 | 3.42 | 1.96 | 2870.36 |

| 688122 | 西部超导 | -0.31 | 1.29 | 2276.28 |

| 605123 | 派克新材 | 3.35 | 3.24 | 1961.37 |

| 002413 | 雷科防务 | 4.99 | 3.95 | 1955.93 |

| 000519 | 中兵红箭 | 0.94 | 1.93 | 1921.29 |

| 600435 | 北方导航 | 1.31 | 2.18 | 1816.32 |

| 600562 | 国睿科技 | 3.86 | 1.35 | 1680.03 |

| 600879 | 航天电子 | 2.13 | 2.00 | 1579.38 |

| 000576 | 甘化科工 | 6.72 | 3.63 | 1379.72 |

| 002389 | 航天彩虹 | 3.41 | 2.09 | 1360.68 |

国防军工行业资金流出榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 688297 | 中无人机 | -4.81 | 18.51 | -19018.29 |

| 000547 | 航天发展 | -3.30 | 6.30 | -11938.56 |

| 688239 | 航宇科技 | 7.96 | 4.52 | -6594.24 |

| 600862 | 中航高科 | 0.00 | 0.70 | -5644.74 |

| 603678 | 火炬电子 | -0.04 | 2.56 | -4972.11 |

| 002013 | 中航机电 | -0.49 | 1.67 | -4839.71 |

| 300159 | ST 新 研 | -2.40 | 5.72 | -2769.52 |

| 688237 | 超卓航科 | 2.56 | 23.06 | -2142.50 |

| 002190 | 成飞集成 | 2.47 | 1.75 | -1895.18 |

| 300474 | 景 嘉 微 | -1.58 | 1.78 | -1642.53 |

| 002625 | 光启技术 | 0.17 | 1.22 | -1503.95 |

| 002214 | 大立科技 | 4.40 | 2.14 | -1452.48 |

| 001270 | 铖昌科技 | 0.06 | 16.83 | -1429.19 |

| 600760 | 中航沈飞 | 0.47 | 0.66 | -1010.64 |

| 688002 | 睿创微纳 | -1.16 | 1.59 | -945.45 |

| 003009 | 中天火箭 | 4.20 | 12.44 | -882.05 |

| 688287 | 观典防务 | -0.89 | 2.17 | -858.40 |

| 688685 | 迈 信 林 | -1.84 | 4.75 | -841.21 |

| 603267 | 鸿远电子 | -0.21 | 0.62 | -782.16 |

| 600990 | 四创电子 | 1.13 | 1.06 | -630.34 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。

主力资金、超级复盘

主力资金、资金流向、行业资金流向、资金流入、资金流出、板块资金流入、板块资金流出、流入、流出、资金

6月30日,据集微网消息,由于个人电脑与消费电子产品市场表现不佳,存储芯片厂商库存量持续处于饱和状态,DRAM和NAND闪存芯片的价格将持续下跌至今年第四季度。

(图片来自:西部数据官网)

从今年的消费电子产品市场来看,整体销量情况不容乐观。在刚刚过去的618购物节上,智能手机的销量仅为1400万台,同比下降了25%,而个人电脑的降幅就更大了。这样的市场表现,让不少厂商在第二季度初始就大幅砍单,减少下半年的出货量降低成本消耗。早些时候,韩国作为全球*的存储芯片生产国,在*的市场调研报告中公布了今年5月份的芯片库存量,其中存储芯片较同期增长达53.4%,是过去四年来*的水平。尽管市场表现不佳,但作为消费者来说,可以趁这个时期观望一波SSD的价格,有需求就果断入手。

(图片来自:三星官网)

虽然存储芯片价格下降不少,但早些时候开售的新款苹果MacBook Pro却因为“省料”导致性能表现不如预期。根据外国科技博主MacRumors的拆解可以发现,新款的MacBook Pro仅采用了一块256GB的NAND闪存芯片,而上代则是由两块128GB芯片组成,在同等容量的情况下,多块闪存芯片组合可有效提升硬盘的读/写速度,这直接使新款MacBook Pro的性能表现反倒不如旧款的“意外”发生了。虽然苹果似乎没有必要在一台售价上万的旗舰级产品中“省料”,但目前来说存储芯片的价格确实是呈下降趋势的,难道是因为M2芯片的造价成本太高?

(图片来自:苹果官网)

整体消费市场表现不佳并不是一个很好的信号,这意味着在接下来的时间里,厂商会通过减产来减少损失,越来越少的库存反而会使芯片价格回升,这对消费者来说也绝非一件好事。不过,现如今电子产品的性能普遍都表现不错,在不追求*体验的情况下,使用两到三年也能保持流畅,而目前新款产品中也没有太多创新能够吸引消费者换代,这也是一个比较难解决的问题。

从6月份起,有关芯片市场价格向下波动的报道屡见不鲜。

比如,“模拟芯片雪崩八成”、“MCU价格腰斩”、“驱动IC遭砍单”、“存储IC已跌30%”等坏消息层出不穷,芯片市场真的要“变天”了吗?

今年消费电子市场低迷,模拟芯片、驱动IC、消费型MCU、GPU、存储IC、MLCC等各类芯片价格均在下探,但部分汽车、工控品类芯片价格仍在持续上涨,产销两旺。

下面,根据芯片现货市场,整理了ST、TI、ADI、NXP、安森美、英飞凌等大厂的*行情动态,供大家参考。

1、ST:通用型MCU回归常态价,车规级MCU仍缺货

ST众多热门通用型MCU系列芯片卖不动了,大部分价格正在回归常态,包括STM32F030系列、STM32F103系列、STM8S003系列等均开始出现平稳降价,市场需求回归冷静。

有消息称,ST的STM32F103C8T66目前已经从3月的70元拦腰降价到32元,STM32F103RCT6从一季度的百元高位跌回2位数价格。

但服务器、车用及工控MCU市场需求强劲,ST部分型号依然缺货,如车规级MCU、分立器件、电源开关等均处于短缺状态,价格也在持续上涨。

2、TI:整体价格坚挺,部分芯片价格波动

TI目前是结构性缺货,虽然消费芯片和驱动芯片不缺了,但汽车芯片仍相当短缺。

近期,TI的通用类模拟芯片出现了价格波动,部分型号价格下跌幅度较大,不少降至常态价。

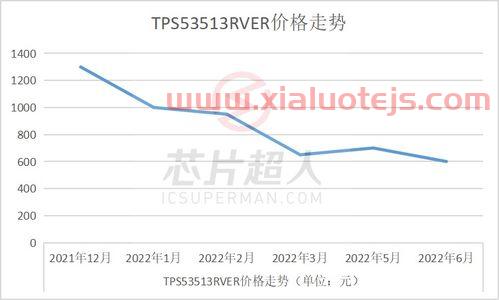

以型号为TPS61021的通用消费类电源管理芯片为例,该芯片价格已从去年45元的*点跌至目前的3元左右。

不过,专用类模拟芯片价格短时间很难降到常态价格,主要是车用等专用领域的需求仍十分强劲,如汽车降压转换器TPS54260QDGQRQ1,市场价格一直在10美元左右徘徊。

3、ADI:需求有所下降,部分型号价格居高

目前ADI的需求有所下降,一些型号也在降价,如AD8606ARMZ、AD8606ARZ等。

据芯片超人消息,AD8606ARZ曾经一度80元,如今也降到了50元左右。

不过,ADI的汽车模拟芯片价格还是居高不下,如放大器AD8657ARMZ-R7,目前价格280元左右。

4、NXP:缺口大的物料价格仍在持续上涨

有传闻称,恩智浦从7月份起全线涨价15%左右,目前部分汽车和工业缺口还是很突出。

当下消费类产品需求疲软,NXP LPC系列的价格正在回落,但缺口大的物料价格依然坚挺,甚至还在持续上涨,如IMX28*、MK60、MK64S912ZVC96*、MKE15Z128VLH7等。

5、安森美:车用IGBT暂停接单,供需缺口已拉长到50%以上

安森美的整体需求依旧旺盛,分立器方面车用IGBT暂停接单,供需缺口已拉长到50%以上,通用二三极管、晶体管交期依旧40周以上,但是价格最近有下降的趋势,如2N7002、MMBT3904、MMBT3906等通用物料价格有所回落。

不过,Mosfet产品交期普遍50周以上,价格一直居高不下,是主要需求品类,车用MOS如NVMFS5C450NAFT1G仍在120元左右。

目前,IGBT订单与交货能力比*已拉至2:1。另外逻辑器件方面,交期30-50周,模拟期间方面,电源类物料需求大,热门的NCP455XX系列交期70周以上,市场现货较少。据相关消息称,车用IGBT订单已满且不再接单。

6、英飞凌:25%订单一年内无法交货

5月中旬,有外媒报道德国汽车芯片巨头英飞凌今年1季度积压订单金额环比上升了近20%至370亿欧元,其中75%的订单在未来12个月内陆续交货。

当前,英飞凌缺货状况有所缓解,已由大面积缺货转变为小部分缺货,目前缺货严重的也是汽车类芯片。

需求方面,200V的MOS缺口较大,整体价格相对较稳定。供应端方面,原厂近期有库存释放,缓解部分紧急需求,但交货期依旧较长。

不过,英飞凌也有回落低价的芯片,据芯片超人消息,*电源类汽车智能高边开关BTT6200-4ESA,目前已降至25元以下。

7、瑞萨:车用级芯片一直缺货,至今未见缓解

瑞萨询价需求有所提高,其车用级芯片还是短缺,部分型号R7F7010323/R7F7010283供应商方面未见缓解。

工业类电源管理芯片ISL8203MIRZ,在Q1市场价格在美金5.00左右,据悉最近价格在Q1的市场价基础上涨了10倍。

而电源管理类芯片中,部分型号价格已经回落,但部分型号也面临短缺,如DG/EL75/ISL317/ISL32/P9148ANRGI8等。

总的来说,芯片市场行情正在呈现两极化发展。

消费级芯片进入“内卷”,但车用芯片还是缺货的重灾区,部分产品在市场上的价格仍高居不下。

电子元器件放心购,尽在小猫芯城,欢迎关注!

今天的内容先分享到这里了,读完本文《芯片价格走势》之后,是否是您想找的答案呢?想要了解更多芯片价格走势、002013 股票相关的财经新闻请继续关注本站,是给小编*的鼓励。