本文目录一览:

1、翠微股份股吧

华夏时报

9月6日下午,翠微股份(603123.SH)的股吧热闹了起来。

原因是几个小时前的一份公告。翠微股份在收盘后披露了一份有关购买银行理财产品收益情况的信息:今年3月份3亿元本金的理财,半年实际获得收益约300万元。

这一收益规模,已经超过了500多家上市公司今年上半年的净利规模。

《华夏时报》

6个月收益300万元

9月6日下午,翠微股份在公告中披露了近期购买理财产品及到期赎回理财产品的情况。

公告显示,2019年8月30日,翠微股份全资子公司北京当代商城有限责任公司以自有资金12000万元购买华夏银行股份有限公司“步步增盈安心版”理财产品,起息日为2019年9月1日。

2019年5月28日,翠微股份以自有资金5000万元购买北方国际信托股份有限公司 “时代复兴二号单一资金信托计划”信托产品。

2019年4月19日,翠微股份全资子公司北京当代商城有限责任公司以自有资金6500万元购买华夏银行股份有限公司“步步增盈安心版”理财产品,起息日为2019年4月19日。

《华夏时报》

公告称,2019年3月22日,翠微股份以自有资金30000万元购买了华夏银行股份有限公司的“步步增盈安心版”理财产品,2019年6月24日、9月2日分别赎回10000万元,共计赎回20000万元,本金已全部收回,实际获得收益2986301.37元,剩余10000万元仍处于投资期内。

截至9月6日,翠微股份未到期理财产品余额为37500万元,未发生逾期未收回的情形,单日理财产品*余额54000万元,未超过董事会批准的8亿元*额度。

前述翠微股份员工向《华夏时报》

超过500家上市公司半年利润

6个月300万元的收益,可能看似不多,但却超过了很多上市公司半年的净利润。

《华夏时报》

不过,翠微股份不在其列。该公司2019年上半年归母净利润8989万元。

翠微股份全称北京翠微大厦股份有限公司,2003年成立,主要从事商品零售业务,以百货业态为主,超市和餐饮等协同,2012年在上交所上市。

2018年,该公司全年营收同比下降1.43%至50.07亿元,归母净利润同比增长20.91%至1.746亿元,扣非后同比增长12.93%至1.457亿元。

《华夏时报》

2019年上半年,这一描述项下的收益为3553万元。而同期,翠微股份营收同比下降1.16%至25.06亿元,归母净利润同比增长19.15%至8989万元,扣非后归母净利润同比下降12.69%至6074万元。

巨额的理财规划是否会影响上市公司分红方案?前述翠微股份员工向《华夏时报》

翠微股份2018年年度派息方案为每股0.12元。根据5月份的公告,此次派息规模为62897306.64元。

Wind数据显示,截至9月6日,翠微股份上市以来累计实现净利润约11亿元,共实施了8次现金分红,累计现金分红4.7亿元,分红率为40.8%。

智通财经APP获悉,6月16日,横店东磁(002056.SZ)在接受调研时表示,公司2021年光伏原材料成本占比约78.5%,预计2022Q3硅料价格还会维持高位,上游硅料+硅片可能会在2023年出现产能过剩,上游硅片端公司会在保持现有产能的基础上,适当投资一些以跟进新设备新技术;公司后续会结合技术优化、设备成熟度、市场拓展等情况,稳步地扩N型TOPCon和P-IBC的电池+组件产能;今年年初新投6GWh项目,该项目将兼容18650和21700,预计到今年12月建成投产,实际产能释放要到明年。

预计2022Q3硅料价格还会维持高位 将在上游硅片端适当投资

对于公司光伏组件Q2出货及电池情况,横店东磁表示,从今年1-5月出货情况来看,预计公司光伏组件和电池Q2出货量基本可以维持Q1景气度。区域分布方面,组件大概70-80%出口到欧洲,电池则还是销往国内为主,国内占比约75%。

投资者问及公司光伏板块的成本结构及其他成本的占比,横店东磁回复,2021年光伏原材料成本占比约78.5%、工资及福利4.5%、折旧3.36%、能源3.79%、运费4.81%,其他约5%。2022年Q1来看,工资及福利、折旧占比略有下降,运费占比有所提升。

上游硅料价格仍在高位,对此,横店东磁认为,预计2022Q3硅料价格还会维持高位,上游硅料+硅片可能会在2023年出现产能过剩。公司还是会专注于电池、组件以及基于下游应用场景的产品开发,下游专业化、精细化在后续几年会有更好的发展。上游硅片端公司会在保持现有产能的基础上,适当投资一些以跟进新设备新技术,并会寻求增加与硅片生产企业的合作。

稳步地扩N型TOPCon和P-IBC的电池+组件产能

关于公司光伏电池和组件后续2-3年的产能规划和布局,横店东磁表示,后续会结合技术优化、设备成熟度、市场拓展等情况,稳步地扩N型TOPCon和P-IBC的电池+组件产能。

据横店东磁介绍,能源危机+地缘政治风险,加速了欧洲清洁能源转型,今年欧洲市场Q1出货约16.7GW,同比增长145%,预计今年欧洲全年出货也会保持较高速增长。以2021年例,欧盟(非全欧洲)光伏装机26.8GW,其中分布式约为15GW,占比近六成。在高电价的欧洲市场中,分布式光伏的经济性得到充分的体现。而东磁全年向欧洲出货超1.7GW且70%销往分布式市场,故东磁在欧洲的分布式市场有一定的占比,特别是黑组件的市占比会更高一些。

锂电池18650产能2.5GWh 新投6GWh项目预计今年12月建成投产

投资者问及,公司后续光伏电池和组件的产能会匹配平衡吗?对此,横店东磁称,由于公司起家是从电池做起,近几年慢慢地开始电池转组件的战略,但还是想维系住海外客户和部分国内客户的需求,所以现阶段仍会保持电池大于组件2GW左右的产能。未来在新技术的产能扩张上,我们会电池、组件产能并重的情况来考虑,或者是先电池后组件来匹配扩产能。

横店东磁提到,目前锂电池18650产能2.5GWh。今年年初新投了一个6GWh项目,该项目将兼容18650和21700,预计到今年12月建成投产,实际产能释放要到明年,预计项目前期18650的占比会大些,后续会根据市场的拓展逐步增加21700的占比。

预计Q2磁材整体毛利率保持在20%以上

横店东磁透露,锂电由于去年Q3新投1.5GW项目建成投产,使得今年1-7月份有1.5GWh的新增量,因此今年锂电上半年会保持高速增长,而下半年的增速则会下来。盈利方面,今年Q1锂电收入同比增长185%,毛利率在20%左右,Q2基本能维持Q1的景气度。后续随着材料价格和市场供需结构的变化,盈利亦会有所变动。

另外,公司磁材今年Q1受上游需求相对疲软的影响,出货量略有下降,价格向下游传导已有压力,而原材料价格同比去年已有较大上涨,因此毛利率同比有所下降。目前经营来看,预计Q2磁材盈利同比去年会略有下降,但环比会好于Q1。后续盈利情况还要看材料端价格走势和下游市场供需情况,整体毛利率预计能保持在20%以上。

翠微股份公布2021年年度权益分派实施公告,本次利润分配方案为A股每股现金红利0.065元。股权登记日为2022年7月14日。

截至2022年7月7日收盘,翠微股份(603123)报收于12.43元,下跌0.08%,换手率2.21%,成交量14.43万手,成交额1.8亿元。资金流向数据方面,7月7日主力资金净流出392.5万元,游资资金净流出627.96万元,散户资金净流入1020.46万元。

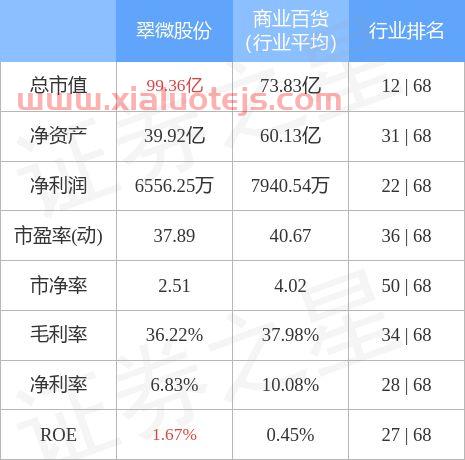

根据近五年财报数据,证券之星估值分析工具显示,翠微股份(603123)行业内竞争力的护城河一般,盈利能力较差,未来营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率近3年增幅。该股好公司指标2.5星,好价格指标1.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,*5星)

翠微股份主营业务:百货零售业务。公司董事长为匡振兴。公司总经理为吴红平。

1月6日丨数字货币概念股继续走强,翠微股份数字人民币钱包随之上线。经前期多阶段可控试点后,腾讯开始为用户提供数字人民币服务。用户实名开通微众银行数字人民币钱包后,可以使用数字人民币APP或微信进行支付。

中信建投研报指出,2022北京冬奥会将进行历来*的数字人民币试点,银行APP钱包、硬件钱包等在内的推进工作已顺利进行,随着冬奥会场景的试点落地,未来数字人民币有望实现大规模推广,银行IT系统升级改造、终端支付设备改造、交易环节涉及的数字加密/身份认证/安全芯片将为相关上市企业带来业务增量,相关产业链迎来较大催化。

今天的内容先分享到这里了,读完本文《翠微股份股吧》之后,是否是您想找的答案呢?想要了解更多翠微股份股吧、002056横店东磁股吧相关的财经新闻请继续关注本站,是给小编*的鼓励。