证券公司排名前十(豫能控股最新消息)

证券公司排名前十(豫能控股最新消息)

证券公司排名前十(豫能控股最新消息)

证券公司排名前十(豫能控股最新消息)

本文目录一览:

近日,Choice数据通过对证券业协会中收录的券商2021年财务报告合并整理,汇总出百大券商规模及经营业绩排名。

从整体上看,截至2021年末,行业总资产超12万亿元,净资产2.69万亿元,分别同比增长18%、12.76%。

117家证券公司合计实现营业收入7653.29亿元,相比2020年增长21%;合计实现归母净利润2265.04亿元,与2020年相比同比大幅增长超42%,行业整体盈利能力有所增强。

综合各项业务排名情况来看,中信证券以4项业务第一的成绩毫无悬念地居于百大券商综合排名之首。此外,包括国泰君安、华泰证券、中金公司和海通证券等在内的前十名券商,也各有各的“看家本领”。

18家券商营收超百亿,20家净利润翻倍

总资产方面,117家证券公司2021年末合计资产超12万亿元,较2020年增长约18%。

Choice数据发布的榜单中,中信证券以12786.65亿元居首,是唯一跨入万亿规模的券商。华泰证券、国泰君安、海通证券和中金公司紧随其后,前五名总资产规模均超过6000亿元。

另外有25家券商资产规模超千亿,相比2020年的21家增加4家,分别是财通证券、浙商证券、国元证券和证券。总资产在100-1000亿元的券商有62家,申港证券迈入百亿规模大关,2021年度资产总计134.04亿元。

另有29家券商总资产规模不足百亿,金通证券以1.34 亿元总资产居于末位。

同比变化中,绝大多数券商2021年总资产同比上升,117家券商中,同比录得正增长的有96家,占比高达82%;仅有20家总资产同比下滑。

总资产规模增速超过10%的有65家,券业整体规模扩张明显。

其中,摩根大通证券(中国)总资产飙升238.66%,由2020年度6.59亿元上升至22.32亿元,是唯一一家总资产增长超2倍的券商。另有证券、上海证券、中邮证券和开源证券4家券商增幅在50%以上。

净资产方面,117家证券公司2021年末合计2.69万亿元,相较2020年末的2.39万亿元,同比增长12.76%。

净资产超过千亿规模的证券公司有7家,比2020年增长两家,分别是广发证券和申万宏源证券,TOP5分别为中信证券、海通证券、华泰证券、国泰君安和招商证券,分别达到2092亿元、1631亿元、1484亿元、1471亿元和1125亿元。

广发证券、申万宏源证券、中国银河、国信证券、中金公司、中信建投证券、东方证券和光大证券以超过500亿元的净资产规模排在第6-13位。

去年,证券公司净资产增长明显,117家中,有99家券商母公司所有者权益同比提升,占比近85%;同比下滑的仅有17家。

其中,摩根大通证券(中国)、华融证券和上海证券三家券商净资产同比增长超100%。红塔证券和国联证券2家同比增速超过50%。

净资产下滑的券商中,汇丰前海证券、高华证券、网信证券、方正承销保荐、大同证券、中信证券华南和华英证券同比下滑超10%。

营业收入方面,受政策利好行情回暖,券商业绩显著提升。百大券商2021年合计营业收入7653.29亿元,相比2020年增长21%。

中信证券营收约765.24亿元,排名第一;海通证券、国泰君安和华泰证券位居2-4位。年度收入超过百亿元的有18家证券公司,与2020年持平;收入在10-100亿元的共66家,比2020年增加5家。

同比变化中,行业整体扩张势头明显,但分化较为严重,共88家券商营收同比增长,仅有28家同比负增长。甬兴证券营收从9000万元增长至4.43亿元,同比增长近4倍,摩根大通证券(中国)和高华证券营收同比增长超100%居于前三。

浙商证券和中国银河两家券商营收过百亿且增速超50%。

归母净利润方面,114家证券公司2021年合计实现归母净利润2265.04亿元,与2020年相比同比大幅增长超42%。

中信证券以231亿元居于榜首,归母净利润超百亿的券商共10家,还包括国泰君安、华泰证券、海通证券、招商证券、广发证券、中金公司、中国银河、中信建投证券和国信证券。

从业绩分布情况来看,净利润超过50亿元的共有12家,10亿元-50亿元的有27家,大部分券商净利润分布在1亿元-10亿元区间,共有51家;另有9家券商为亏损状态。

同比变化中,20家券商在2021年净利润增长幅度超100%,其中爱建证券同比增幅超过16倍;另有31家券商录得净利润下滑,东亚前海证券、新时代证券、德邦证券、大同证券和网信证券同比下降超200%。

四大业务排名:中信证券均位居榜首

经纪业务方面,因市场成交量活跃度明显提升,2021年百大券商合计经纪业务收入有所增长,共实现收入1782.14亿元,较2020年增长超20%。

其中,中信证券以139.63亿元的经纪业务收入位居第一,同比2020年增长24.04%。

国泰君安和中国银河分列第二、三位。2021年共有40家券商代理买卖证券业务净收入超过10亿元,比2020年增加9家,且这40家券商经纪业务收入平均增速超22%。

2家券商的经纪业务收入同比翻倍,分别是东亚前海证券(158.17%)和中天国富证券(150.62%)。

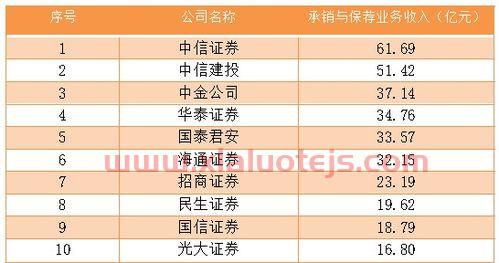

投行业务方面,2021年百大证券公司共实现收入850.81亿元,各大券商业绩分化明显。

中信证券以81.56亿元的收入位居榜首,中金公司、中信建投证券、海通证券、华泰证券、国泰君安和华泰联合证券排名第2-7位,投行业务收入均超过30亿元。

可以发现,不少中小型券商投行业务增长迅猛,共9家实现收入翻倍。其中,高盛高华证券同比大幅增长1654.53%,位列增速第一名,2021年投行业务收入破亿;华宝证券、瑞信证券(中国)、华鑫证券、中原证券和世纪证券投行业务同比增速也都超过200%。

另有56家券商投行业务收入同比负增长。

资管业务方面,随着居民财富增长和金融工具日益丰富,在大资管框架下,各家券商都在提升主动管理能力。去年,百大证券公司合计收入545.36亿元,同比增长24.36%。

中信证券以117.02亿元的收入排名第一,是唯一一家资管业务净收入破百亿的券商,广发证券紧随其后,收入约99亿元,在TOP10券商中增速50.74%排名第一。

资管规模排名第三—第五的证券公司中,东方证券资管收入提升较多,录得46.91%的同比增幅,在头部券商中增长能力居前。

2021年,共有45家券商资管收入同比下滑,仅有51家券商资管收入取得正增长,其中9家增幅翻倍,分别为:世纪证券、野村东方国际证券、网信证券、中金财富、华兴证券、华鑫证券、银泰证券、万和证券和申港证券,资管收入扩张幅度分别为726.19%、474.44%、404.25%、338.66%、206.32%、175.23%、175.08%、147.16%和120.89%。

国联证券、西部证券、兴业证券、中泰证券、民生证券、华金证券和广发证券增速也超过50%。

自营业务方面,2021年券商整体收入有所增长,79家证券公司合计收入超1800亿元,同比上升8.87%。

中信证券、中金公司、国泰君安、华泰证券和海通证券以超过100亿元的收入位居前五名。招商证券、申万宏源证券、国信证券、中信建投证券和中国银河位列第五—第十位,自营业务收入均在70亿元以上。

34家证券公司2021年自营收入有所提升,财信证券收入增长最明显,由2020年的5.03亿元上升至2021年13.86亿元,增幅超175%。还有新时代证券、湘财证券、国联证券和中原证券自营收入增幅达到翻倍以上水平。

综合实力排名:前十大券商各有“看家本领”

从综合各项业务排名情况来看,中信证券以4项业务第一的成绩毫无悬念的居于百大券商综合排名之首。

国泰君安、华泰证券、中金公司和海通证券位列第2-5位。

第6-10位的则分别为:招商证券、中信建投证券、申万宏源证券、国信证券和东方证券。

前十名中,各家券商明显有强势业务。

如中金公司投行业务位居第2位,与其“投行贵族”的称号匹配,中信建投投行业务业内也有口皆碑,其收入位列行业第三;中金公司、国泰君安和华泰证券的投资实力则一向为业内称道,其自营收入行业排名分别为第2、3、4位。

截至2022年6月27日收盘,豫能控股(001896)报收于6.39元,下跌1.69%,换手率3.17%,成交量36.5万手,成交额2.34亿元。

资金流向数据方面,6月27日主力资金净流出3410.65万元,游资资金净流出415.33万元,散户资金净流入3825.98万元。

近5日资金流向一览

豫能控股融资融券信息显示,融资方面,当日融资买入2187.38万元,融资偿还3613.28万元,融资净偿还1425.9万元。融券方面,融券卖出2.3万股,融券偿还2.3万股,融券余量21.47万股,融券余额137.19万元。融资融券余额2.23亿元。近5日融资融券数据一览

该股主要指标及行业内排名

该股最近90天内无机构评级。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

刚接触股票,我们可能会面临这样一个选择,“炒股我该用哪个APP,还是同花顺?”,当我们学会分析股票后也会对这两支股票产生好奇,“我该投资还是同花顺,两支股票哪个更好?”

1.首先,我们比较一下两家上市公司的基础指标——毛利率和净利率。

在毛利率上,同花顺要优于,2016-2020年同花顺平均毛利率是90.51%,为73.06%;净利率上,优于同花顺,2016-2020同花顺和平均净利率分别是55.85%和92.06%。

从毛利率和净利率上看,两者各有千秋,似乎很难看出谁表现更好。

但是,当我们把财务报表还原,还原出公司的真实利润呢?

一般来说,公司利润主要来自三个方面:核心利润、投资收益和营业外收入。其中投资收益和营业外收入往往都不是可持续的,核心利润才是公司真实利润的基础。

核心利润=毛利润-销售费用-管理费用-财务费用-研发费用-税金及附加

核心利润反映了整个集团核心经营活动的盈利能力,毛利润反映公司的竞争力。总的来说,公司核心利润越高,盈利能力就越强,盈利质量就越高。

贝壳投研(ID:Beiketouyan)查阅了和同花顺2016-2020年的财报,计算整理出了两家的核心利润率。

很明显,同花顺的核心利润率要远优于,2016-2019年的核心利润率都是负值,从2016-2020年五年间的平均核心利润率看,同花顺是70.56%,是-38.02%。

2.两家公司在核心利润率上为什么差别这么大呢?原因在于两家的管理费用率。

在2016、2017、2019年的管理费用率甚至超过了毛利率,远高于同花顺。

让我们进一步从管理费用的结构来看一下和同花顺的不同,以期得出管理费用率差异的表现。

以2021年中报为例,观察同花顺和的管理费用结构,明显区别在于多了两个明细——广宣费和投资者保护基金。从这两个明细上我们就可以看出两家公司业务模式的不同来,也就进一步解决和同花顺哪个“好”的问题。

为什么同花顺没有广告宣传费?

同花顺的定位是顶级流量平台,产品和服务除了自营,也租给第三方。而的定位是互联网券商平台,垂直孵化自营券商和资管。

同花顺靠增值服务和未来三方收入,主要靠后端券商业务。

同花顺是顶级流量。2020年一季度国内主要三大券商C端平台,普通用户月活跃量高达6869万人,同花顺独揽近4000万月活跃量,稳居第一,且遥遥领先第二名。公司通过软件的开发与服务,月活跃量常年稳居第一的水平。高基础的月活跃量甚至是的2倍之多。

这也就不难理解为什么同花顺没有广宣费了——基于顶级流量平台的广告宣传水到渠成。

的投资者保护基金是用来干什么的?

投资者保护基金是企业的一种风险管理,是防范和处置证券公司风险用于保护投资者利益的基金。在上市公司、证券公司出现支付危机、面临破产或倒闭清算时,由投资者保护基金直接向危机或破产机构的相关投资者赔偿部分或全部损失。

的业务结构是基金+两融+基金代销,对比同花顺咨询服务+基金+广告的业务模式,是当前A股唯一一家拥有证券全牌照的互联网公司,比同花顺更全面。值得注意的是,随着国民财富证券化管理认知的提高,未来券商牌照的获得难度或将降低,同花顺也有概率拿下券商牌照。

值得注意的是,计算管理费用率时,我们用的分母是主营业务收入而非营业收入,的主营和营收相差较大,差额主要体现在证券业务带来的手续费及佣金收入上,这一点也说明与同花顺相比,的收入来源有大部分是后端券商业务带来的。

结合行业分类和公司业务结构,是券商公司,同花顺是信息服务、软件开发公司。

的投资者保护基金,就是针对证券公司风险做的风险管理。

3.现在让我们回到最初的问题:和同花顺哪个更好?

经过上面的分析,我们可能对两家公司的差异有了一个大概的构图,贝壳投研(ID:Beiketouyan)这里为大家就两家公司的区别做了一个简单的整理:

和同花顺同为财经网站的翘楚,我们总是喜欢拿两者做比较,但其实他们所处行业、市场定位和业务模式是不同的,的主营是券商和基金销售业务,而同花顺是增值业务、销售和数据业务。

这就好比同长在一块地上的桃子和苹果,对桃子有需求的客户会觉得桃子好,对苹果有需求的会觉得苹果好。苹果好还是桃子好,自然见仁见智。

但桃子和苹果会受同一块地的影响。如果这块地土壤肥沃,桃子和苹果就长势喜人,反之,则均有下行风险。

拥有券商全牌照,毫无疑问可以称之为券商股。同花顺虽然不是券商股,但作为具有顶级流量的券商平台,自然也深受券商板块的影响。

目前来看,这块地上的桃子和苹果还算健康。得益于北交所对券商板块的一波利好拉动,以及人们财富管理的需求和投资理念的提高,在未来业绩确定性方面,市场预测均表现乐观,但应注意两家的估值都还是有稍高的情况。

关注贝壳投研,这里有您最关心的投资报告!

券业行家,事实说话。

欢迎留言,如果认同,请传播正能量。

此

前因国信证券年报“预告跳票”,头部券商排位迟迟未能确定。如今,净利润十强全数出炉,让封闭在家的行家先睹为快。

市占率超过二分之三

正如行家在《券商“交卷”:净利润同比+21.32%》一文中的报道,2021年全行业140家券商的净利润合计为1,911.19亿元,同比增长21.32%。

据已披露的上市券商年报,以归母净利润为判定标准,行家统计了券商十强主要财务指标情况——

营业收入合计为3,839.36亿元,约占全行业营业收入的76.42%;同比增速为27.04%,较行业平均水平高出15.01个百分点。

净利润合计为1,283.46亿元,约占全行业净利润的67.16%;同比增速为31.20%,较行业平均水平高出9.88个百分点。

总资产合计为5.50万亿元,约占全行业总资产的51.94%;同比增速为16.74%,低于行业平均水平2.25个百分点。

净资产合计为1.25万亿元,约占全行业净资产的48.52%;同比增速为12.65%,高出行业平均水平1.40个百分点。

百亿俱乐部新增五家

从净利润来看,中信证券以231.00亿元居首,同比大增55.01%,增幅也为头部券商之首。国泰君安居于次席,为150.13亿元,同比增长34.99%;华泰证券为133.46亿元,同比增长23.32%;海通证券以128.27亿元屈居第四,同比增长17.94%。净利润超过百亿的券商还有招商证券(116.45亿元)、广发证券(108.54亿元)、中金公司(107.78亿元)、银河证券(104.30亿元)、中信建投(102.39亿元)和国信证券(101.15亿元)。

与2020年相比,招商证券、中金公司、银河证券、中信建投和国信证券五家券商新晋“百亿俱乐部”,使得这一名单翻了一番。其中,国信证券同比增速为52.89%;中金公司和银河证券分别为49.54%和43.99%;而中信建投仅为7.67%。

行家翻查了年报历史数据,自2016年以来,中金公司平均年化增速高达42.72%,这与其并购中投证券并整合为中金财富的时间点吻合。平均年化增速超过两位数的头部券商还有中信证券(17.38%)、国信证券(17.29%)、招商证券(16.60%)、华泰证券(16.31%)、中国银河(15.14%)和中信建投(14.25%)。而广发证券仅为6.21%,国泰君安(8.81%)和海通证券(9.78%)也未到一成。

国信证券利润率超过四成

从营业收入来看,中信证券以765.24亿元居首,同比增长40.71%;海通证券(432.05亿元)和国泰君安(428.17亿元)几乎齐平,同比增幅分别为13.04%和21.64%。其次是华泰证券(379.05亿元)、银河证券(359.84亿元)和广发证券(342.50亿元)。此外,申万宏源营业收入为343.07亿元,却因净利润未能突破百亿大关,而被排除在外。

而从利润率来看,国信证券超过四成,达到42.47%,同比增加7.25个百分点。招商证券(39.57%)、中金公司(35.77%)、华泰证券(35.21%)和国泰君安(35.06%)分别增加0.47、5.31、0.79和3.47个百分点。而上期冠军中信建投下滑6.45个百分点,利润率降至34.28%。

中信证券净资产突破两千亿

为衡量券商体量,行家比较了总资产和净资产数据:

总资产方面,中信证券以12,787亿元居首,同比增长21.44%;其次是华泰证券(8,067亿元)和国泰君安(7,913亿元),分别增长12.54%和12.57%。除海通证券同比增长7.33%外,其余头部券商的总资产均有两位数增幅。

净资产方面,头部券商的差距不大:中信证券为2,092亿元,同比增长15.11%;海通证券(1,632亿元)、华泰证券(1,484亿元)、国泰君安(1,471亿元)、招商证券(1,125亿元)和广发证券(1,066亿元)超过千亿。银河证券净资产同比增幅达21.78%;国信证券、中金公司和中信建投分别为19.78%、17.85%和17.84%。

八家券商ROE超过10%

行家进一步查看了头部券商ROE(净资产收益率)数据。2020年,仅有中信建投、广发证券和中金公司三家ROE超过10%。而在2021年,这一数值增至八家。

中信建投ROE最高,达12.83%;其次是中金公司和中信证券,分别为12.77%和11.04%;ROE超过10%的券商还有银河证券(10.54%)、国信证券(10.44%)、招商证券(10.35%)、国泰君安(10.20%)和广发证券(10.18%)。

从同比来看,中信证券、中金公司、国信证券和国泰君安,ROE分别增长2.84、2.71、2.26和2.11个百分点。中信建投和广发证券两家券商出现下降,分别降低1.21和0.05个百分点。

那么,究竟是哪些业务,支撑了头部券商的业绩呢?行家将根据评论和票选情况,进行更为细致的分析。

今天的内容先分享到这里了,读完本文《证券公司排名前十》之后,是否是您想找的答案呢?想要了解更多证券公司排名前十、豫能控股最新消息相关的财经新闻请继续关注本站,是给小编最大的鼓励。

提取失败财务正在清算,解决方法步骤件事就是冷静下来,保持心...

本文目录一览:1、邮政银行2、东吴基金管理有限公司3、邮政...

本文目录一览:1、联发科前十大股东2、中国经济改革研究基金会...

申万菱信新动力5.23净值1、申万菱信新动力股票型证券投...

本文目录一览:1、2000年至2020年黄金价格表2、3002...